谁才是真正的AI赢家?深入解析Meta、Microsoft、Nvidia强势背后的秘密

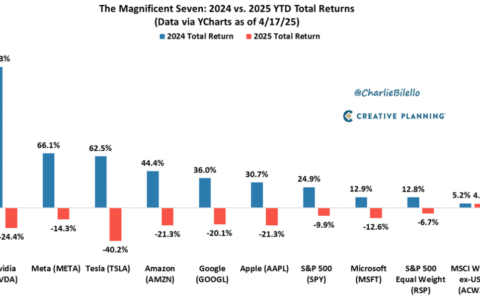

Meta、Microsoft 和 Nvidia 逼近历史高点,背后的AI差异化优势正在重塑“七巨头”格局

Meta Platforms(NASDAQ: META)、Microsoft(NASDAQ: MSFT)和 Nvidia(NASDAQ: NVDA)正接近各自的历史股价高点,而“七巨头”中的另外四家——Amazon、Alphabet、Tesla 和 Apple——则在今年迄今为止股价表现不佳。原因何在?

答案可能就在于人工智能(AI)变现能力的差异。AI的商业化能力是区分这些科技巨头的重要因素,也正是Meta、Microsoft 和 Nvidia股价持续跑赢市场、仍有上涨空间的关键所在。

AI,真正的分水岭

Meta、Microsoft 和 Nvidia均在多个层面受益于AI,这些收益可能正是它们相较于标普500指数表现强劲的主要原因。

Meta利用AI优化其推荐算法,从而提升用户粘性,并更有效地将广告主与潜在买家连接起来。用户在Meta旗下应用(Instagram、Facebook、WhatsApp 和 Threads)上停留时间越长,这些平台对广告主的吸引力就越大。

Meta也在加大AI方面的投资,尤其是在AI应用方面的资本支出。例如,于4月29日发布的Meta AI应用,基于其最新的大语言模型Llama 4构建,提供以语音对话为核心的个性化AI体验。

Microsoft则将AI全面融入其Microsoft 365办公套件(包括Word、Excel、PowerPoint、Outlook等),推出Copilot功能,此外还有面向开发者的GitHub Copilot、Azure AI云服务等。对于Microsoft的传统软件业务和“智能云”平台而言,AI无疑是近年来最具变革意义的产品升级。

Nvidia则是AI算力的基础设施提供者。其生产的图形处理单元(GPU)是当前数据中心的核心运算引擎。随着AI模型日益复杂、AI应用不断扩大,市场对高性能计算能力的需求持续上升,Nvidia的领先地位愈发巩固。

此外,Nvidia还拥有一整套AI软件生态,例如CUDA和TensorRT,这些工具帮助开发者利用其GPU进行通用计算和深度学习模型训练,使Nvidia不仅仅是硬件提供商,更是AI解决方案的综合平台。

利润增长的持续跑道

市场不喜欢不确定性,但却偏爱那些具备清晰增长路径、能够将资本支出有效转化为自由现金流的公司。Meta、Microsoft 和 Nvidia在这方面都展现出多元的盈利增长潜力。

Meta依靠Instagram在短视频(Reels)方面的创新,持续提升广告收入和盈利能力。即使Meta AI应用和虚拟现实、增强现实项目(如Meta Quest)尚未大规模变现,其核心的“应用家族”依然能够支撑可观的增长。

Microsoft的情况亦类似。虽然AI为其业务注入新动能,但Microsoft并非纯粹的AI概念股。其强劲的现金流不仅支持长期投资项目,同时也能应对日常运营成本,并通过股票回购和分红向股东回馈资本。

Nvidia则在过去几年完成了从游戏、专业可视化和加密货币市场向数据中心业务的战略转型。如今,Nvidia更接近一家纯AI公司,这带来了更高的风险,也孕育了更大的回报潜力。

更重要的是,Nvidia异常高企的营业利润率使其能够将营收大比例转化为净利润。即使未来面临AI支出放缓或市场竞争加剧导致利润率下滑,其盈利能力仍有望稳步增长,只是速度可能不如前几年那般惊人。

估值合理,仍具吸引力

尽管今年以来股价持续跑赢标普500和其他“七巨头”成员,Meta、Microsoft 和 Nvidia目前的估值依然出人意料地合理。

除Tesla估值偏高和Alphabet估值偏低外,大多数“七巨头”公司当前的远期市盈率普遍处于25至35倍之间。这一水平虽不属于价值洼地,但考虑到其过去几年股价大幅上涨,仍属合理区间。

如前所述,Meta、Microsoft 和 Nvidia都具备较高的利润率,这正是它们未来盈利持续增长的底气。事实上,这三家公司在“七巨头”中也拥有最高的净利润率。

Nvidia的净利率高达51.7%,即每一美元收入中超过一半最终转化为纯净利润。对于一家以硬件为主的企业来说,这种盈利能力几乎前所未有,也为未来可能的利润率下滑提供了极大的缓冲空间。

当然,需要指出的是,利润率之间并不具备完全可比性。Amazon由于其电商业务体量庞大但利润率较低,整体利润率偏低;但其云计算业务AWS却占据了多数运营利润。Tesla的主营业务仍是汽车制造,而这一领域历来属于低毛利行业。

三大值得长期关注的优质成长股

综合来看,Meta、Microsoft 和 Nvidia凭借行业领先的高利润商业模式、AI带来的增长催化剂,以及当前仍属合理的估值水平,成为有望持续跑赢标普500的长期赢家。

不过,必须指出的是,这三只股票并不便宜。如果未来增长放缓,短期内可能会显得估值偏高。因此,投资者应以三到五年的中长期视角来评估这些股票的配置价值。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/6881.html