当恐惧压低估值时:为什么我仍然坚定看好 Nvidia 的长期投资价值

谈到全球领先的半导体股票,投资者几乎不需要再向外寻找,代表性公司包括 Taiwan Semiconductor Manufacturing、Broadcom、Advanced Micro Devices、Micron Technology,当然还有 Nvidia(NASDAQ: NVDA)。

尽管 Nvidia 在人工智能(AI)革命中长期占据“头条主角”的位置,但在整个 2025 年,其股价表现却落后于部分芯片同行。

随着 2026 年逐步临近,成长型投资者或许正在思考:Nvidia 是否仍然值得继续买入?还是应该从这家全球市值最高的公司中轮动资金,寻找新的机会?

那么,Nvidia 投资者在 2026 年应该重点关注哪些变量?

数据中心业务仍是核心,但新一代芯片才是关键看点

过去三年,华尔街围绕 Nvidia 的核心关注点,始终集中在其数据中心业务上。该业务板块贡献了 Nvidia 绝大部分的营收和利润,核心驱动力来自公司在 GPU(图形处理器) 领域对算力需求的持续捕获。

在 AI 浪潮推进过程中,投资者密切关注 Nvidia CEO Jensen Huang 对 Hopper 和 Blackwell GPU 架构的相关表态。Blackwell 依然是 Nvidia 当前最重要的增长催化剂之一,但投资者接下来需要把注意力逐步转向即将推出的 Rubin 芯片。目前,市场已经开始看到 Rubin 的初步需求信号。

例如,Huang 近期透露,Nvidia 针对 Blackwell、Rubin 以及配套网络产品的总订单积压规模约为 5,000 亿美元。其中,一部分收入已经确认,预计 约 3,000 亿美元将在 2026 年期间逐步入账。

此外,AI 初创公司 Anthropic 近期与 Microsoft 签署了一项 300 亿美元的算力采购协议。根据协议内容,Anthropic 将使用由 Blackwell 和 Rubin 芯片构成的算力集群,这进一步验证了新一代 GPU 的潜在需求。

宏观层面:AI 基础设施投资仍处于早期阶段

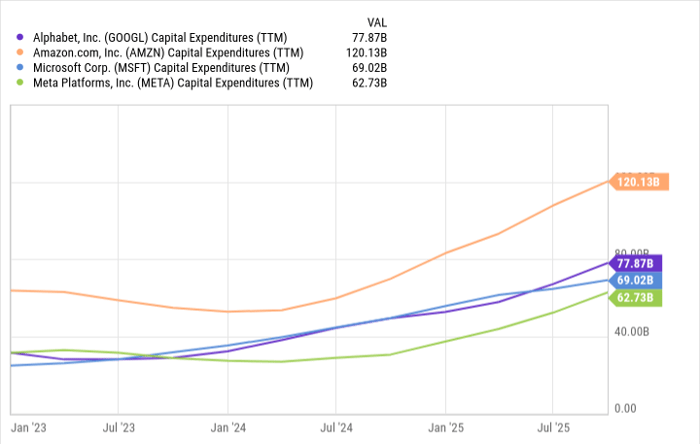

从更宏观的视角来看,Goldman Sachs 预计,包括 Alphabet、Amazon 和 Meta Platforms 在内的超大规模云厂商(Hyperscalers),明年在 AI 相关资本开支(Capex)上的投入将接近 5,000 亿美元。

更进一步,McKinsey & Company 预计,未来五年内,AI 基础设施市场的整体规模将达到 7 万亿美元。

在这一背景下,投资者需要持续跟踪这些长期结构性顺风(secular tailwinds)如何影响 Nvidia。需要注意的是,AI 基础设施投资的扩张,其受益对象将远不止 Nvidia 的核心数据中心业务。

新市场正在浮现:CPU 与加速计算软件生态

从 2026 年开始,Nvidia 在邻近市场的增长潜力也将逐步显现,包括下一代 CPU以及加速计算操作系统等方向。这一趋势,部分得益于公司与 Intel 和 Palantir Technologies 等企业建立的战略合作关系。

这些布局有望进一步拓宽 Nvidia 的可服务市场规模(TAM),使其商业模式不再局限于单一的 GPU 销售。

Nvidia 的估值变化,正在变得耐人寻味

下表总结了过去一年中,Nvidia 在各季度末的市销率(P/S)和前瞻市盈率(Forward P/E):

| 指标 | 当前 | 3Q25 | 2Q25 | 1Q25 | 4Q24 |

|---|---|---|---|---|---|

| 市销率(P/S) | 23.3 | 30.2 | 29.6 | 20.7 | 26.4 |

| 前瞻市盈率(P/E) | 23.4 | 31.5 | 57.4 | 24.8 | 28.1 |

数据来源:Yahoo! Finance

从数据中可以看出两个显著现象:

第一,在 2025 财年第一季度(截至 4 月 30 日),Nvidia 的估值倍数出现明显压缩。这主要源于市场对特朗普总统关税政策的不确定性,以及对一家名为 DeepSeek 的中国初创公司可能威胁美国 AI 主导地位的担忧。

第二,当前 Nvidia 的市销率和前瞻市盈率,已接近今年早些时候的估值低点。我认为,这一轮估值收缩更多源于情绪和恐惧,而非基本面恶化。投资者主要担心来自 AMD 的竞争,以及 Broadcom 定制 ASIC 芯片在 AI 领域的崛起。

展望新一年:Nvidia 股票是否仍值得买入?

尽管芯片行业竞争加剧是不争的事实,但我并不认为 Nvidia 会在短期内失去其核心优势。AI 基础设施本身就是一个持续多年、规模达数万亿美元的长期市场,指望云巨头在一夜之间全面放弃 Nvidia GPU,显然并不现实。

当前,Nvidia 在业务运行处于历史高位、持续签署新订单与新合作的同时,股价却在不断走低。这意味着,公司正在一边拓宽其可服务市场规模,一边在 AI 基础设施时代开启之际,获得前所未有的业务可见性。

在我看来,当前正是“逢低布局”芯片之王的良机。

对于拥有长期投资视角的投资者而言,近期的价格回调,恰恰提供了加仓核心长期持仓的窗口期。

综合这些因素,我认为 Nvidia 在当前阶段依然是一个“无需多想”的优质选择。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/8486.html