巴菲特并不追逐最耀眼的公司,但他总能找到最值得投资的资产。

在考虑是否投资 Pool Corp(NASDAQ: POOL) 时,这一点值得特别记住——因为这家公司正是 Berkshire Hathaway 的持仓之一。

那么,Pool Corp为何值得关注?让我们来深入分析。

为什么Pool Corp是典型的“巴菲特式”股票

投资Pool Corp的逻辑其实非常清晰:它在一个高度分散但仍在增长的市场中,占据着主导地位。

尽管新泳池建设的增速正在放缓,但已建成泳池的基数持续扩大,这正为Pool Corp带来源源不断的机会。

事实上,Pool Corp近 三分之二的营收 来自于对现有泳池的维护与维修服务。这些业务包括销售用于水泵、加热器、过滤器等系统的化学品、设备、零件及相关耗材。

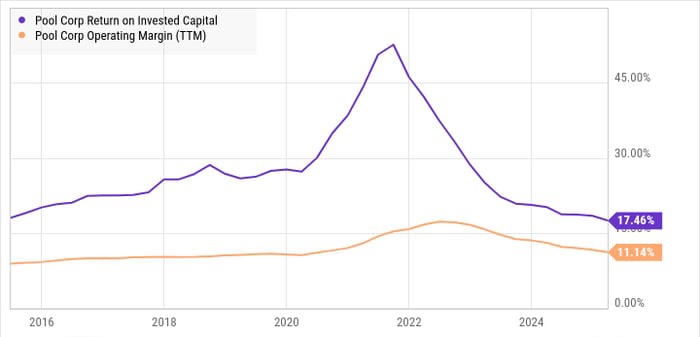

这类结构性因素,使Pool Corp具备了对于一家分销商而言相对较高的利润率,并且持续保持较高的投资资本回报率(ROIC)。这意味着,公司无论是投资设立新的销售中心,还是收购小型分销商以扩大规模,通常都能实现优质回报。

这正是巴菲特偏好的商业模型:可持续的盈利能力、良好的资本使用效率,以及稳健可复制的增长逻辑。

长期增长前景清晰

敏锐的投资者可能会注意到:Pool Corp的利润率与ROIC在2022年有所下滑,但这背后是疫情封锁期间“宅家经济”带来的异常需求高峰之后的正常回调。

截至2024年,公司约有 15%的营收来自于新泳池建设。这一领域的放缓确实在短期内对整体营收造成了压力。

但如前所述,泳池保有量仍在增长,意味着维护和维修业务将持续贡献稳定营收。因此,一旦新泳池建设市场触底反弹,Pool Corp将回归其长期增长轨道。

考虑到泳池维护是一个经常性支出、抗周期性较强的业务领域,Pool Corp有望长期维持稳健扩张。

总结

Pool Corp并不属于“热门赛道”的明星公司,也没有引人瞩目的科技光环,但正是这类公司,往往能成为长期投资者的稳健选择。

其主导市场地位、稳定的盈利结构与可持续的扩张模式,非常符合“巴菲特式投资”的核心原则——简单、可预期、现金流健康、资本回报率高。

对追求复利增长和风险可控的长期投资者而言,Pool Corp值得纳入观察清单,甚至在适当时机下逐步建仓。正如巴菲特所言:“我们喜欢那些哪怕傻瓜也能经营的生意,因为总有一天会有人犯傻。”

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/6802.html