巴菲特坚定布局能源股:高自由现金流+多重催化剂,这两只石油股为何值得“闭眼买入”?

巴菲特的伯克希尔·哈撒韦持股组合价值超2780亿美元,其中两只石油股现阶段堪称“闭眼可买”的优质标的:雪佛龙(Chevron,NYSE: CVX)与西方石油(Occidental Petroleum,NYSE: OXY)。这两只股票当前估值处于低位,并且未来存在多个潜在催化因素,投资吸引力显著增强。

巴菲特的能源布局

伯克希尔·哈撒韦已在石油市场上进行了大手笔布局。目前该公司持有雪佛龙6.8%的流通股和西方石油26.9%的股份,按市值分别为177亿美元和122亿美元。这两项投资分别占据伯克希尔投资组合的第5和第6大持仓,权重为6.3%和4.4%。

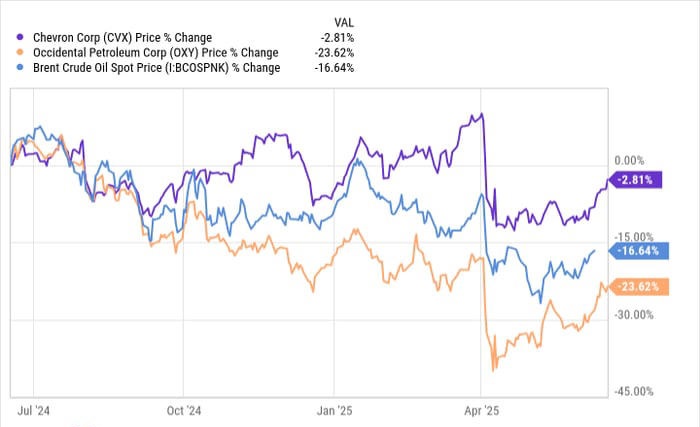

巴菲特之所以投资这两只石油股,是希望借此让伯克希尔的投资组合受益于油价上涨。然而,过去一年原油价格持续下滑,导致这笔能源交易暂未兑现预期回报。

原油价格下一步走势难以预测。今年早些时候,特朗普政府的关税计划曾一度成为油价下行的重要推手,市场担心高关税将拖累全球经济、进而打压原油需求。不过,随着关税暂停及部分贸易协议达成,其负面影响可能并未如最初担忧那样严重。

与此同时,中东局势以及俄乌冲突持续升级,使得原油供应面临不确定性。如果地缘紧张局势进一步恶化,甚至波及油气基础设施,油价有望大幅上行。

非油价因素催生新增长点

尽管原油价格仍是雪佛龙和西方石油股价表现的重要变量,但两家公司当前的增长动力并不完全依赖油价本身,它们在非油价相关的领域同样存在显著上行空间。

先来看雪佛龙。这家石油巨头近期已完成多项重大项目,包括哈萨克斯坦的“未来增长计划”(Future Growth Project)以及墨西哥湾的Ballymore项目(美国称之为“美洲湾” Gulf of America)。这些项目将在油价为每桶60美元的假设下,助力公司于2026年新增约90亿美元的自由现金流(当前油价约为每桶75美元)。这将为雪佛龙继续提高股东回报创造空间,公司已连续38年提高股息,过去十年增长率在同行中领先;此外,其股票回购目标为每年100亿至200亿美元。

更值得关注的是,雪佛龙正推进收购Hess的交易。虽然目前该交易因埃克森美孚提出仲裁而暂时搁置,但一旦完成,将显著延长公司的增长轨迹至2030年代。此外,雪佛龙也在积极拓展低碳能源业务,近期与埃克森美孚一道投资锂资源,布局未来能源转型。

再来看西方石油。这家油气企业预计从明年开始,其自由现金流将在非原油因素推动下大幅提升。具体而言,化工业务扩产、中游合同到期以及因债务下降带来的利息支出减少,将在2026年为公司额外带来10亿美元的净收益,2027年有望进一步增长至15亿美元。

此外,西方石油也在快速推进其低碳能源战略。公司位于德克萨斯州的Stratos直接空气捕集(Direct Air Capture)设施即将投入运营。该项目通过从空气中捕获二氧化碳并注入地下永久封存,实现碳减排商业化。目前,西方石油已通过销售碳信用额度方式进行商业推广,该设施一旦达产,将验证公司具备低碳领域的长期增长潜力。

多重催化因素助推石油股反弹

虽然雪佛龙和西方石油的股价过去一年随着油价回落而下跌,但两家公司均具备在油价不回升的前提下,于2026年实现自由现金流大幅增长的能力。同时,它们在非油价相关领域亦具备强劲的增长催化剂。

更重要的是,一旦原油价格反弹,雪佛龙与西方石油将再次受益。综合来看,这两只股票正是目前巴菲特投资组合中极具吸引力、值得坚定配置的“闭眼买入型”能源股。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/6756.html