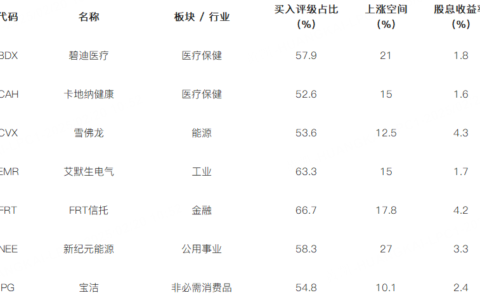

人工智能重塑行业格局,这两只AI芯片股正值得长期投资

人工智能(AI)正以前所未有的速度渗透各行各业,推动经济结构发生深刻变化。在这场技术革命中,半导体行业无疑扮演着中枢角色。尽管AI的落地场景日益多元,但近期企业财报再次表明:顶级芯片制造商仍然处于最佳受益位置,有望为长期投资者带来可观回报。

根据市场研究机构MarketsandMarkets的数据,AI芯片市场预计将在2029年前实现年复合增长率24%,总规模达到3110亿美元。如果你手头有3000美元准备投资,以下两只半导体股票值得考虑长期持有。

1. Advanced Micro Devices(超威半导体,NASDAQ: AMD)

AMD已在消费级PC处理器市场赢得广泛认可,其Ryzen系列处理器在市场份额上持续蚕食老对手Intel的地盘。但更重要的是,在AI训练和推理所需的通用图形处理器(GPU)市场,AMD是仅次于英伟达(NVIDIA)的第二大供应商。

虽然英伟达目前在GPU领域拥有明显领先优势,但这并不意味着其能够垄断全部市场份额。AMD作为市场“第二梯队”的领军者,正处于巨大的结构性机会之中。其数据中心业务正在加速扩张:2024年第一季度该板块收入同比增长57%。

AMD正在为市场提供高性价比的芯片替代方案,在云基础设施方面的合作尤为值得关注。当前Oracle的云业务实现高速增长,而AMD正是其核心合作伙伴之一。Oracle将提供高达131,072块AMD Instinct MI355X GPU用于AI运算。同时,AMD也已宣布其新一代MI400系列芯片将于明年推出,进一步提升AI训练与推理性能。

随着数据中心业务在总营收中的占比不断提升,公司利润率同步改善。利润率提升推动其上季度调整后每股收益同比大增55%。AMD预计AI芯片市场的长期潜力高达5000亿美元,而当前市场显然尚未充分定价其未来盈利空间。

以2025年预估每股收益计算,AMD目前的远期市盈率为38倍;但按照2026年预估计算,估值将下降至25倍。随着数据中心业务持续驱动利润改善,AMD股价中长期具备显著上涨空间。

2. Broadcom(博通,NASDAQ: AVGO)

除了通用芯片市场的持续扩张外,AI的发展还推动了专用定制芯片(ASIC)的强劲需求,而Broadcom正是这一趋势中的领先受益者。

Broadcom多年稳居全球最具表现力的半导体企业之一,长期为Apple等科技巨头提供关键组件。但在AI时代,其专注的定制芯片解决方案需求爆炸式增长。

博通公司最近一个季度中,AI芯片营收同比增长46%。与此同时,对ASIC芯片的强劲需求也带动了其高性能网络产品的销售增长。这一类产品对于实现大规模AI模型训练所需的高速数据传输至关重要。

Broadcom最新推出的Tomahawk 6以太网交换芯片拥有足够的传输带宽,能够支持多达10万个AI芯片协同工作,为下一代AI模型训练提供底层支持。博通网络解决方案业务在上季度实现惊人的170%同比增长,并已贡献公司AI相关收入的40%。

尽管如此,管理层判断,未来AI定制芯片的销售增长将逐步超越网络硬件产品,成为核心驱动力。结合当前的增长态势,Broadcom预计AI业务将持续强劲增长至2026财年,为股价突破新高提供坚实支撑。

Broadcom拥有极高的利润率,这意味着AI带来的上升趋势将进一步释放盈利弹性。尽管目前股价基于今年预估盈利的市盈率为41倍,但按明年盈利预期测算,该估值将回落至33倍。虽然从静态估值来看并不便宜,但在AI技术持续投资与应用深化的大趋势下,Broadcom作为核心芯片制造商,有望为股东持续创造优异回报。

?总结:在AI芯片风口上,这两家公司正站在结构性增长的起点

随着AI算力需求加速提升,半导体产业链正迎来前所未有的成长窗口。AMD凭借性价比优势与强大产品路线图,在通用GPU领域正稳步崛起;Broadcom则以定制化芯片和AI基础网络解决方案占据技术制高点。

如果你正计划在未来三到五年中捕捉AI芯片赛道的投资红利,这两家公司或许正是值得从现在起就开始长期配置的核心资产。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/7221.html