估值虽高却仍被看好,Shopify为何是下一个“十年级”优质成长股?

在这个市场波动剧烈、充满不确定性的环境下,你是否也在苦苦寻找值得安心买入的成长型股票?如果是这样,你并不孤单。很多曾经炙手可热的明星股已被市场冷落,而宏观经济走向也扑朔迷离。

在这种不确定的时期,最聪明的策略并不一定是把目光锁定在最新、最前沿的“热门概念”上。相反,更稳健的做法是寻找那些经过市场验证、拥有成熟商业模式的优质成长企业。如果你手头有多余的1,000美元资金准备投入,这将是一个不错的方向。

在目前这类企业中,最具代表性的之一就是电商基础设施平台Shopify(NASDAQ: SHOP)。下面来看看,为什么它值得关注。

Shopify 是什么,又为什么重要?

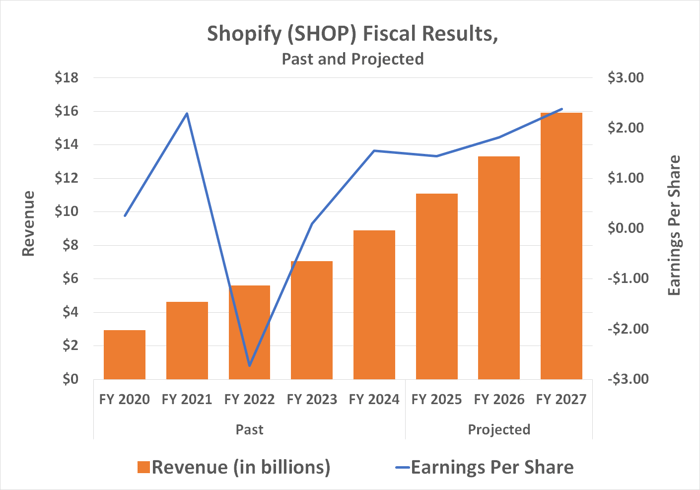

如果你对这家公司还不熟悉,简单解释就是:Shopify为企业搭建和管理自有电商网站提供一站式解决方案。从网页搭建、购物车、支付处理到市场营销,Shopify几乎涵盖了电商运营的方方面面。2023年,全球数百万个电商网站通过Shopify平台累计销售了高达2,920亿美元的商品和服务,同比增长24%。你可能已经在不知不觉中使用过它的服务购物。

要真正理解Shopify的独特之处,还要追溯到它成立之前的时代 —— 回到1994年Amazon(NASDAQ: AMZN)刚刚创立的那一年。

彼时,亚马逊还是个初出茅庐的小公司,互联网也刚起步,”everything store”(万物商店)的愿景听上去更像是噱头。然而,历史证明它确实实现了统治北美电商市场的目标。

然而,成功也带来了代价。亚马逊一方面为第三方卖家提供平台,另一方面却自己也在同平台上销售商品,成为网站上最大的卖家。这种“双重身份”模糊了平台与卖家的界限,甚至引发了利益冲突。不少卖家对此颇有怨言。但问题是,亚马逊一家就占据了北美电商市场约40%的份额(来源:Digital Commerce 360),多数商家“别无选择”。

直到2006年,Tobias Lütke 创办了 Shopify,为品牌商提供一种新的可能:绕过亚马逊,自己掌控品牌官网与销售流程。虽然商家需要为使用Shopify技术付费,但他们能够完全掌握客户关系和数据,也可以在品牌塑造上保有独立性 —— 这是他们在亚马逊生态中难以实现的。

增长潜力依然巨大

这一模式显然被市场认可。Shopify平台的商品交易总额(GMV)从2014年不到40亿美元,增长至去年的2,920亿美元,年收入也从当年的1亿美元,跃升至近90亿美元,同时公司已由亏转盈。分析师普遍预计,这种两位数增长的趋势将在未来几年持续下去。

而从长期来看,Shopify的增长空间可能远不止于此。

关键不在于目前线上零售所占比例,而在于还有多少线下零售尚未数字化。根据美国人口普查局的数据,美国电商占整个零售市场的比例仅为16%,其余84%的交易仍发生在线下门店和餐饮场所。虽然冰淇淋店这类业态不太可能转型为线上,但其余的大部分零售业态其实仍有被数字化的可能。

这正是Shopify的机会所在。根据Mordor Intelligence与Straits Research的研究,未来几年,北美电商市场将以接近10%的年均增速扩张,远远超过整体零售的增长水平。

这一趋势在全球市场同样成立。Straits预计全球电商市场在2033年之前将保持10%左右的年均增速。而Shopify在国际市场的影响力也在不断扩大,抓住了这轮增长的红利。

更值得一提的是,Shopify在争夺这部分电商新增市场时,具备一项亚马逊无法提供的优势:品牌的“真实性”(authenticity)。

2023年ESW发布的一项全球调查显示,59%的消费者倾向于支持坚持品牌价值观的企业,而70%的消费者表示只愿与“真实可信”的品牌交易。

亚马逊的电商平台过于拥挤,品牌商在其中很难塑造自身的独特价值。相比之下,Shopify为品牌提供了完整的空间讲述自己的故事,这一点在注重品牌文化和个性化体验的年轻消费者中尤其受欢迎。

风险与估值:虽贵但值得研究

值得注意的是,Shopify的股价并不便宜。按照当前市价,公司市盈率已超过80倍(基于今年预计每股收益1.39美元),即便以明年预计的1.80美元EPS计算,其估值仍超60倍。此外,当前股价也略高于分析师普遍预测的113.49美元目标价。

高估值意味着股价容易受到短期市场情绪波动的影响。但从更长期的角度看,Shopify是一家优质的故事型成长公司。自2022年底以来,其股价整体处于持续反弹轨道,虽然年初经历了一轮回调,但尚未完全恢复至前高,对投资者而言或许是一个“被低估的买入窗口”。

这或许也是为什么尽管估值偏高,仍有超过半数分析师给予“强烈买入”评级。

总结来看,Shopify是一家在正确时间、身处正确赛道的优秀企业。它为电商提供底层基础设施,其模式具有可扩展性、利润弹性以及长期增长逻辑。对有长期持股打算的投资者来说,如果手头还有1,000美元闲置资金,Shopify是个值得考虑的优质成长标的。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/7137.html