美股昂贵时代的价值洼地:三大理由告诉你 Progressive 值得长期布局

随着美股整体估值攀升,市场变得愈发昂贵。根据衡量长期估值水平的 Shiller 市盈率,美股正逼近历史最昂贵区间。在这样的背景下,许多投资者会对加仓感到犹豫,但市场中永远存在机会。《Motley Fool》建议投资者至少持有 25 只股票以实现分散化,从而平滑长期回报。

在当前的高估值市场中,一只值得特别关注的股票是 Progressive Corporation(NYSE: PGR)。由于行业特定挑战,今年该股较历史高点回落了 25%。然而,从基本面看,这一回调反而可能是投资者的优质买入窗口。以下便是原因。

1. 高需求行业中稳固的市场份额

Progressive 的核心业务是 汽车保险。这类保险需求稳定,因为消费者需要保护自身免受潜在财务损失。此外,美国几乎所有州都要求驾驶者持有最低责任险,而汽车贷款机构通常要求为融资或租赁车辆购买全额保险,使得汽车保险成为大多数驾驶者的“刚需品”。

更重要的是,在竞争激烈的行业中,Progressive 以 15% 的市场份额位列美国第二大汽车保险公司,仅次于 State Farm。

作为头部保险公司,Progressive 能将风险分散至全国数百万名驾驶者,同时凭借规模优势以更低成本采购维修与零件服务,并以更低的成本获得新客户。

2. 盈利能力显著优于同行

强劲的行业需求为 Progressive 带来业务顺风,但其真正的优势在于其风险评估能力、承保选择能力与保费定价能力。

在高度竞争的汽车保险行业,企业主要在价格和保障之间竞争,需要取得微妙平衡:

增长太快 → 风险上升;增长过慢 → 错失市场。

Progressive 在这两者之间取得了极佳平衡。过去 20 年,公司始终能在每收取 100 美元保费的情况下获得约 8 美元的承保利润。在大多数保险公司能否收支平衡都成疑的行业环境中,Progressive 的承保表现极为突出。

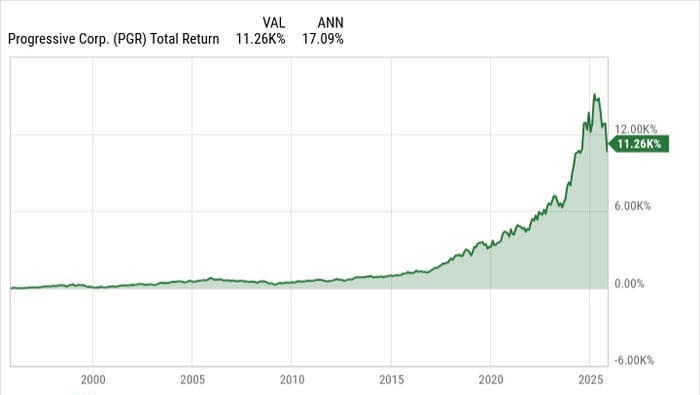

这也解释了为什么在过去 30 年里,Progressive 的股价实现了 年复合增长率 17% 的强劲回报。

3. 对抗通胀的优质资产

近年美国通胀升至四十年来的最高水平。用于衡量经济通胀的关键指标——消费者物价指数(CPI) 在 9 月同比上涨了 3%。而通胀短期内回到美联储的 2% 目标并不现实,因为以下结构性因素可能持续推高成本:

- 美国推动供应链回流(reshoring),减少对外国商品和服务的依赖;

- 关税政策(如 Donald Trump 实施的关税)可能促使企业在本土投资基础设施;

- AI 投资大幅增加,新建数据中心显著推高能源需求;

- 劳动力紧缺:移民减少、婴儿潮一代加速退休。

对于保险公司而言,高通胀有利有弊:

- 理赔成本上升(汽车维修、法律赔偿等)。

- 但 Progressive 等头部保险公司拥有强定价能力,可以通过上调保费来转嫁成本。

- 同时,债券收益率上升有利于保险公司的投资收益。

综合来看,Progressive 的商业模式能够在高通胀环境中保持稳健,并具备天然的抗通胀属性。

适合长期持有的优质股票

Progressive 具备长期吸引力:在经济增长期表现强劲,同时又能有效应对通胀与利率上升。这两大宏观因素可能在未来几年持续存在。

如今股价较历史高点下跌 25%,市盈率仅为 12 倍,无论从估值还是行业地位上看,Progressive 都呈现出非常有吸引力的买入机会。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/8127.html