- 由于特朗普政府与哈佛大学发生冲突,并计划取消对美国教育部的联邦资助等,教育问题成为焦点。

- 尽管高等教育占据新闻头条,但许多教育类股的表现优于市场,因为它们往往具有抗关税的能力。

- 我使用 SA 的量化算法,根据价值、增长和盈利能力,挑选了三只优质教育类股票,以补充多元化投资组合。

- 作者是 Seeking Alpha 量化策略主管 Steven Cress。

哈佛大学拒绝特朗普政府要求

哈佛大学是美国最古老、最富有的大学之一,录取率仅为3.2%,向来以门槛高著称。本周,这所精英学府再次明确表态,在联邦政府对高校反犹问题展开整顿的背景下,哈佛拒绝配合政府包括限制抗议活动和修改招生流程在内的一系列要求。

特朗普政府迅速作出反击,宣布将冻结对哈佛超过20亿美元的拨款,特朗普总统更是威胁要取消该校的免税地位。

但哈佛坚定回应:“学校不会放弃自身独立性,也不会放弃宪法赋予的权利。”哈佛周一在一份声明中表示,“哈佛或其他任何一所私立大学,都不能允许自己被联邦政府接管。”

目前,哈佛依旧对特朗普政府“紧闭大门”——不过,一场法律之战可能已箭在弦上。值得注意的是,哈佛计划于本月发行7.5亿美元的应税债券,作为“应对各种财务情况的持续预案”,校方发言人如是表示。

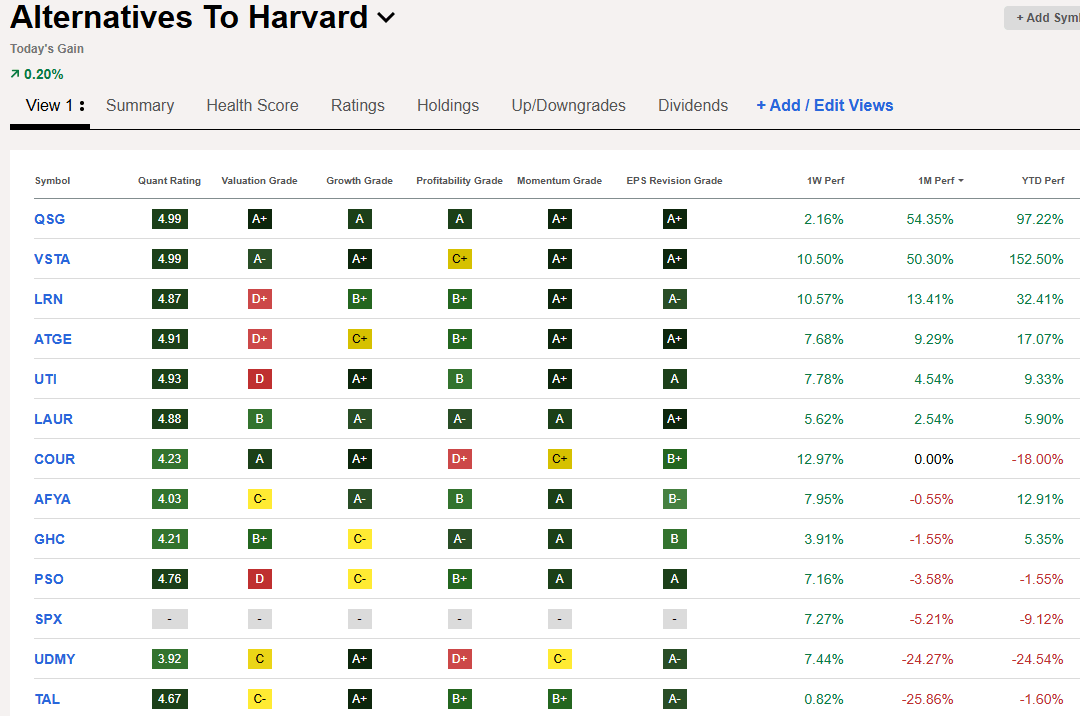

特朗普与学术界的冲突并非首次影响市场。幸运的是,特朗普目前对三家上市教育机构暂无异议——它们在市场上的表现甚至优于哈佛。这三家教育公司目前均被Seeking Alpha量化评级为“强力买入”或“买入”。

教育类股票在市场波动中表现亮眼

自特朗普政府着手削弱美国教育部以来,许多教育类股票的表现优于基准指数标普500。Seeking Alpha的顶级教育类股票中不乏“买入”和“强力买入”的评级,公司股票自3月20日特朗普签署关闭教育部行政命令以来受益颇多。

以一个月为期,大多数被量化评级为“买入”或“强力买入”的教育服务类公司,其表现均超越标普500。截至2025年4月16日,12只此类股票的平均月度收益率为6.5%,而标普同期下跌5.2%。

过去四周内,SA量化“买入”评级的教育类股票平均跑赢标普500达11.7%。

当然,推动行业上涨的不止是政府重组教育系统的计划。部分教育类公司展现出抵御关税影响的能力。

随着贸易战升温,教育科技及在线教育公司或将受到不同程度的关税影响,包括计算机、平板、虚拟现实系统乃至虚拟白板等技术产品。但基于商业模式及地理布局的不同,部分教育服务公司对关税更具韧性。SA分析师Gary Alexander指出:

“Stride(NYSE: LRN)的业务不受关税影响。其收入全部来自美国,无论外部世界有何贸易冲突,孩子们仍需上学,学区也不会轻易更改或中止合同。”

甚至可以说,经济衰退可能还会利好Stride旗下成人职业教育业务——尽管该部分当前营收占比较小,仅约3%,且公司并未披露具体注册人数。

LRN是本文重点推荐的三只教育类股票之一,以下将详细介绍。

量化选股课堂正式开讲

面对众多优质教育类公司,本文运用SA的量化系统,从财务稳健、成长强劲、估值合理等多维度出发,筛选出行业内评级最高的三家公司。

这一专有算法结合了强大的计算能力和作者所称的“量化基本面分析”,基于历史财务数据、分析师一致预期及数百项财务指标,对公司从估值、成长性、盈利能力、动能和每股收益修正等维度评分,并给予字母评级,助力投资者快速识别优质标的。

通过这一方法,以下三家公司脱颖而出,可谓跑赢市场的“聪明之选”:

1. Adtalem Global Education Inc.(NYSE: ATGE)

Adtalem Global Education Inc.(ATGE),前身为DeVry Education Group,是领先的医疗健康教育机构,提供线上与线下相结合的大专及以上学历课程。世界卫生组织预计,到2030年全球将缺少1000万名医疗人员,主要集中在中低收入国家。Adtalem总部位于芝加哥,目前在美国22个州及7个国家提供约150种学位及证书课程。

作为当前的“Alpha Pick”,ATGE自2024年7月纳入组合以来,已为该投资组合带来38.2%的回报。2025财年第二季度,公司营收同比增长14%,达4.48亿美元,注册学生总数同比增长11.6%,超过91,000人。

尽管增长亮眼,市场对ATGE基本面仍缺乏足够认知,估值依然吸引。SA分析师Manuel Paul Dipold指出:

“ATGE股价表现优异,但在我看来仍属低估。上季度业绩出色,前景也不错。部分利润用于回购股票。我认为其年均双位数收益极具可能。”

ATGE量化评级亮点:

ATGE在整体估值评级中为“C-”,但“C也能毕业”正如聪明学生所说。其PEG(市盈率相对盈利增长比)为0.23,较行业中值折价近66%,表明其股价与成长性相比仍然便宜。预期收入增长为8.2%,远高于行业中值3.1%;净利率为12.3%,也远超行业中值的4.5%。股价动能亦强劲,三个月涨幅为9.3%,而行业整体同期下跌16.3%。

过去90天内公司获得三次正面EPS修正,分析师开始注意到其“A+”表现。

2. Stride, Inc.(NYSE: LRN)

在线学习永不打烊。Stride(LRN)是一家教育科技公司,面向从K-12学生到成人职场进修者提供在线及混合式教育方案。公司2025财年第二财季营收达5.872亿美元,同比增长16.2%。每股收益为2.03美元,较去年同期的1.54美元大幅提升,超出市场预期0.09美元。

尽管全球贸易紧张升级,LRN作为关税免疫企业之一,年初至今股价已上涨23%。公司进一步上调2025财年营收指引至23.2亿至23.55亿美元,高于此前预期22.25亿至23亿美元,亦超过市场普遍预估的22.9亿美元。SA分析师Gary Alexander表示:

“Stride是一家‘合理价格买成长’的标的,当前市销率仅约2.4倍,未来调整后EBITDA市盈率约10倍,是投资组合中具有吸引力的选择。”

LRN量化评级亮点:

动能方面堪称“班级第一”,一个月涨幅达13.6%,远超标普表现。

尽管在估值评分方面仅得“D+”,但其PEG为0.45,较行业中值折价32%,反映出高成长性仍未完全反映在股价中。SA分析师Gen Z Investor在1月指出:

“我认为其自然增长未被充分定价。16.5倍远期PE偏低,合理应在25倍左右,假设未来营收年增长10%,可带来约8000万美元净利润,凭借其卓越的经营杠杆,EPS增长可达14%,公司估值应处于26~30倍PE之间。”

公司预计营收增长10.8%,较行业高出235%;预计EBITDA增长25.8%,高出行业421%。过去90天内获3次正面EPS修正、5次正面营收修正,仅1次负面修正。可以给LRN打“三颗金星”。

3. Coursera, Inc.(NYSE: COUR)

Coursera, Inc.(COUR)是一家在线教育服务平台,提供涵盖商业、计算机科学、艺术等领域的在线课程及证书。用户可选择订阅制(无限制访问逾1万门课程),也可按需单独购买。2024年,AI技能认证需求大增,Coursera新增用户2600万,全球总用户达1.68亿。

Coursera 2024年营收增长9%,远超行业平均(近275%),实现了首个全年正向调整后EBITDA,为4150万美元。2025及2026年预期盈利增长均将超25%,量化指标表现亮眼。

COUR量化评级亮点:

在估值方面获“A”评级,远期PEG仅0.08,较行业中值折价94%。

尽管2025年迄今股价下跌17.6%,但增长评级始终维持“A+”。EPS增长率高达256%,远超行业中值6.2%,长期EPS增长率为242%,高于行业2,097%。

虽然COUR尚未获得“强力买入”评级,但其增长实力已通过量化体系的严格考验。

结语

面对白宫新一轮改革浪潮与行政命令,哈佛及全国多所高校选择抵制。尽管资金冻结可能对大学及教育部构成阻力,但本文展示了三种可替代哈佛教育的投资机会。事实上,许多教育类股票因关税抗性而逆势表现强劲。凭借动能强、增长稳、业绩优,这三只股票值得投资者深入研究,并考虑纳入多元化投资组合中。

文章作者:Steven Cress@seekingalpha.com

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/3587.html