从迷因股到潜在亏损王:Beyond Meat财务风险全解析

![]()

食品公司Beyond Meat(NASDAQ: BYND)多年来一直在挣扎。但最近,这只股票在散户投资者中变得非常热门,看起来似乎有可能成为下一个大热的“meme股”。

上个月,其股价一度呈现抛物线式上涨,但随后从高点急剧回落。近期围绕该股的市场噪音颇多,这可能让你疑惑:它真的值得买入并可能迎来新一轮上涨,还是仅仅成为了短期趋势中的热门股票?

以下是如果你考虑将Beyond Meat纳入投资组合,需要关注的三大关键数据。

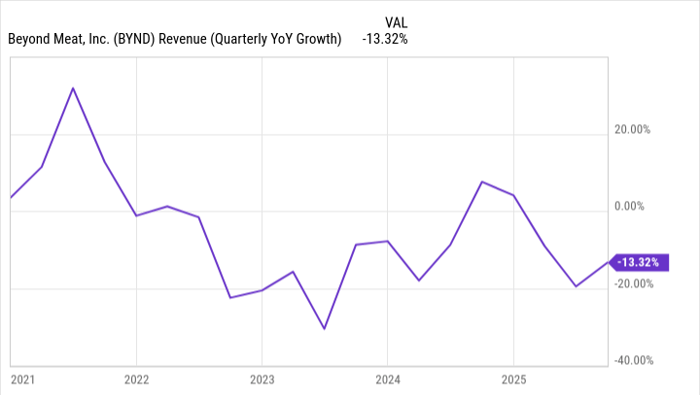

1. 上季度销售额7,020万美元,再次同比下滑

Beyond Meat于11月10日发布截至9月27日的第三季度财报,显示公司收入为7,020万美元,同比下降13%。鉴于当前经济环境谨慎,消费者削减非必需开支,这一结果并不意外。尽管Beyond Meat销售食品产品,其植物基替代品对消费者而言并非必需品,当存在更便宜的替代选项时,很难说服消费者购买。

然而,Beyond Meat的增长问题并非新近才出现。销售下滑已经成为常态,投资者不应对其持续出现感到意外。

2. 毛利润仅720万美元,毛利率极低

如果问题只是因为经济环境导致的销售下滑,我还能理解长期押注Beyond Meat复苏的逻辑。但问题远不止于此——公司上季度毛利润仅为720万美元,仅占收入的10%左右。在如此低的毛利率下,企业要实现盈利几乎不可能,除非销售额出现显著增长,而事实并非如此。

同期,其销售、一般和管理费用(SG&A)合计为3,720万美元,远超毛利润。毛利率低还反映出公司定价能力不足:Beyond Meat不得不依靠低价产品吸引消费者,即便如此,销量依然不理想。如果需求强劲,公司将能通过提价提高毛利,但显然这种情况尚未出现。

3. 三个季度现金流消耗9,810万美元,稀释风险高

对于增长型投资者来说,一个关键数据是经营活动现金流,它反映公司日常运营的现金收入或消耗情况。如果为负,意味着企业当前模式不可持续,可能需要通过借债或增发股票注入现金以维持运营。

过去九个月,Beyond Meat现金流消耗总计9,810万美元,高于去年同期的6,990万美元。截至季度末,公司现金及现金等价物为1.173亿美元。按当前现金消耗速度,公司在一年内可能耗尽现金,尤其如果考虑增长相关支出。因此,未来持续增发股票和股本稀释的风险较高。

Beyond Meat如今不过是一只“meme股”

Beyond Meat股价在十月短暂上涨,交易量也大幅上升,但这可能只是短期反弹。截至目前,2025年股价已下跌超过70%,过去五年累计下跌99%。

该股未来存在大量风险,我这里只列出了三大最紧迫的原因。若没有更强的财务状况和明确的盈利路径,投资者可能更好地避开该股,因为Beyond Meat目前风险极高,本质上不过是一只“meme股”。

你希望我生成吗?

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/8165.html