UPS、Target 与 J.M. Smucker:三只被市场低估的优质股息股值得关注

尽管United Parcel Service(NYSE: UPS)、Target(NYSE: TGT)和J.M. Smucker(盛美家食品,NYSE: SJM)都是耳熟能详的蓝筹股,但它们在今年的股价表现却显著跑输大盘。截至目前,标普500指数年内上涨了6.4%,而这三只股票却整体处于下跌状态。

然而,这样的调整也为长期投资者提供了潜在的低吸机会,尤其是那些寻求稳定被动收入的投资者。值得注意的是,这三家公司目前的股息收益率均超过4%,在高估值市场环境下更显吸引力。

以下是三家公司当前值得投资的原因:

关税缓解与经济增长或为UPS带来转机

UPS股价已大幅下挫,目前接近五年低点。消费支出疲软影响了其美国境内包裹递送业务,作为UPS的亮点板块之一的国际业务也受到贸易关税不确定性的威胁。

为了提振增长,UPS正努力从低毛利、高体量的业务模式转向高利润率领域,其中包括减少对最大客户Amazon的依赖,转而加码对温控与时效要求高的医疗产品配送业务。

这项战略调整可能在长期带来回报,但短期内,UPS的销售额、利润率与自由现金流(FCF)均在下滑,影响了公司维持高额股息的能力。

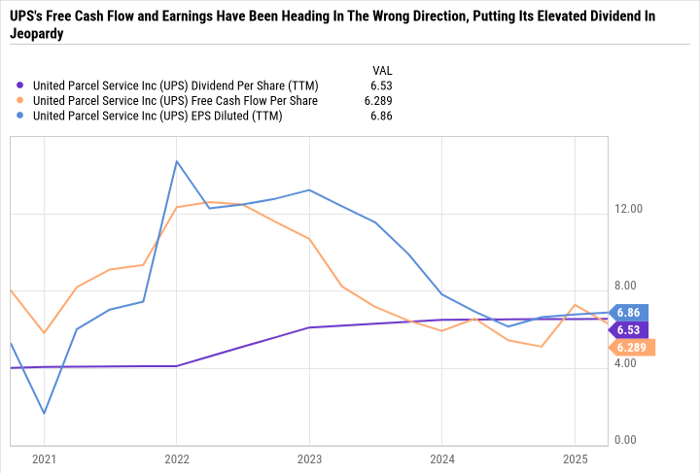

从下图可见,UPS在2021和2022年自由现金流与盈利表现强劲,于是将股息提升至看似合理的水平。但随着盈利与FCF快速下滑,当前的股息已显得有些“入不敷出”。

尽管市场偏好不削减股息的公司,但从实际角度来看,UPS若将股息削减1/3至1/2,更有助于财务可持续性。这将释放更多资金改善主营业务,为未来的盈利增长与再次提升股息打下基础。

利好是,即使进行股息削减,UPS当前6.5%的收益率仍属亮眼,且估值极具吸引力,目前其市现率仅为16.1倍,市盈率为14.8倍,远低于大盘平均水平。

总体来看,UPS是适合看重价值与高股息的长期投资者的优质标的,但仍需警惕贸易摩擦升级可能对盈利造成的进一步冲击。

Target:老牌零售股息稳健,转型初见端倪

与UPS类似,Target也受到内外部多重因素打击。零售行业正面临通胀压力、消费者支出下滑及贸易政策不确定性等多重挑战。

尽管Target通过促销、合作与强化市场营销等方式努力提升客流与销售量,但整体疲软趋势未能扭转。在最新季度中,公司下调业绩指引,预计将连续第三年录得经调整每股收益(EPS)下滑。

为应对持续困境,Target设立了“企业加速办公室”(Enterprise Acceleration Office),着手解决内部运营流程等结构性问题,以增强灵活性和行业应对能力。

事实上,Target近年来最大的问题正是缺乏灵活性。其在供应链管理与通胀应对方面表现不佳,造成库存堆积,后续大幅削价清仓严重压缩了运营利润率。

尽管过往承诺多、兑现少,但作为股息投资标的,Target仍具吸引力。目前股息收益率为4.6%,且已连续54年增加派息。此外,从财务可承受能力来看,公司过去12个月的净利润是年度股息的两倍左右,具备足够覆盖力。

在估值方面,Target当前的市盈率、市销率、市净率与市现率均处于历史低位,显示出显著的价值洼地。综合来看,Target是一只适合稳健型投资者的高息价值股。

J.M. Smucker:包装食品行业遇冷,但估值低到不容忽视

包装食品行业同样受到消费支出收紧的重创。无论是J.M. Smucker、Conagra Brands,还是The Campbell’s Company,其股价都跌至十年新低。虽然行业普遍尝试通过提价来缓解成本压力,但消费者对加工食品需求的结构性变化使提价效果有限。

在此背景下,J.M. Smucker的估值优势格外突出。公司旗下多款产品表现稳健,包括宠物食品品牌Meow Mix和Milk-Bone,以及人气速食产品Uncrustables三明治。

不过,真正拖累公司业绩的是甜品零食板块的调整。J.M. Smucker在2023年11月以较高估值收购了Hostess Brands,随后又出售了Voortman等非核心品牌,专注Hostess主线业务,战略调整中阵痛在所难免。

尽管如此,公司已经走上正轨。根据最新展望,2026财年全年销售额预计将增长2%至4%,即便考虑出售部分甜品品牌的影响。同时,盈利与自由现金流也有望实现稳健增长。

鉴于行业整体低迷,J.M. Smucker股价大幅回调可以理解。但当前估值极具吸引力——前瞻市盈率仅11.4倍,股息收益率高达4.4%,为价值投资者提供了良机。

三大高息股,共通低估值与潜在反转机会

UPS、Target与J.M. Smucker虽分属不同领域,但有三大共通点:多年来股价处于低点,估值处于历史洼地,且均具备高股息收益率。

虽然短期内三家公司都面临结构性与行业性挑战,但它们具备转型与反弹潜力。市场预期偏低反倒有助于其在复苏初期即带来投资者信心回升。

对长期投资者而言,这三只股票是值得在下半年布局的“高息+低估值”组合,有望在经济周期调整中实现稳健回报。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/7172.html