零售行业历来被视为能够长期依靠的产业,但其发展过程中也总会经历周期性波动。然而,无论零售业处于何种境况,过去六十年间始终有一家公司在其中扮演关键力量——Walmart(NYSE: WMT)。

过去五年,Walmart股价累计上涨126%,显著跑赢标普500指数同期的86%涨幅。这家传统低价线下零售巨头一方面积极适应不断变化的消费者偏好,另一方面又坚持其核心商业模式。

这两者的组合为Walmart创造持续优势,也为其未来发展带来更强信心。虽然没人能精准预测股价走势,但Walmart的业务显然正向正确方向迈进,五年后很可能比今天更具竞争力、更有韧性。

超越实体店的限制

美国很少有地方在合理时间内不能到达一家Walmart。公司长期以来以“低价零售”著称,覆盖美国大量城市与偏远乡村。

然而,Amazon电商业务崛起后,Walmart的线下优势受到显著冲击。消费者无需再出门即可获得几乎所有商品,Amazon还能在两天内送达、流程无忧。

如今,Walmart正积极抢夺电商份额。

Walmart推出的Walmart+(类似Amazon Prime)逐渐成为爆款。其优势众多,其中最吸引用户的核心卖点是更快的配送体验。Walmart表示,它在许多地区可提供当日达(利用门店作为履约中心),而在其他地区则可提供次日或两日达。

消费者之所以选择Amazon,是因为其便利性;如今Walmart也提供同样甚至更强的便利——用户还可以选择到店自提,速度更快,退货也更容易。

预计未来五年,电商业务将成为Walmart零售业务增长的重要驱动力。

拥抱快速增长的盈利机器

除了零售业务之外,Walmart正押注一个少有企业能与之竞争的优势:数据。

凭借数十年的用户与交易数据,Walmart打造了高速增长的广告业务——Walmart Connect。该平台可让广告主在消费者搜索与下单时精准触达目标人群。

依托Walmart庞大的规模、覆盖范围和数据资产,其广告平台的价值是大多数中小零售商和数字平台难以匹敌的。

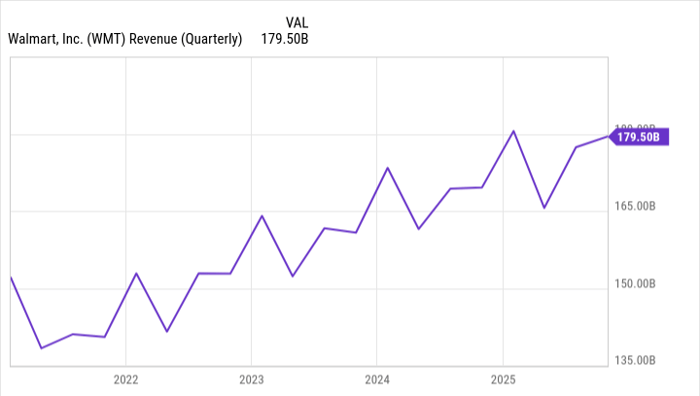

在截至10月31日的第三财季中,Walmart营收同比增长5.8%至1795亿美元,但广告业务表现更加亮眼:

- 全球广告收入同比增长53%(含2024年12月收购的VIZIO)

- Walmart Connect美国广告收入增长33%

- 国际广告收入增长34%

数字广告是一个高利润率业务。与零售相比,广告平台搭建完成后,新增广告几乎不产生边际成本。因此,未来五年,广告业务有望成为Walmart运营利润的重要组成部分。

现在是买入沃尔玛股票的好时机吗?

关于“现在是否值得买入Walmart股票”这个问题,最简短的答案是:值得。

理由很清晰:

- 连续52年派息增长的Dividend King(股息之王)

- 用户覆盖全消费层级,在经济周期波动中更具韧性

- 商业模式持续升级、顺应时代趋势

- 电商与广告业务仍处于高速增长早期阶段

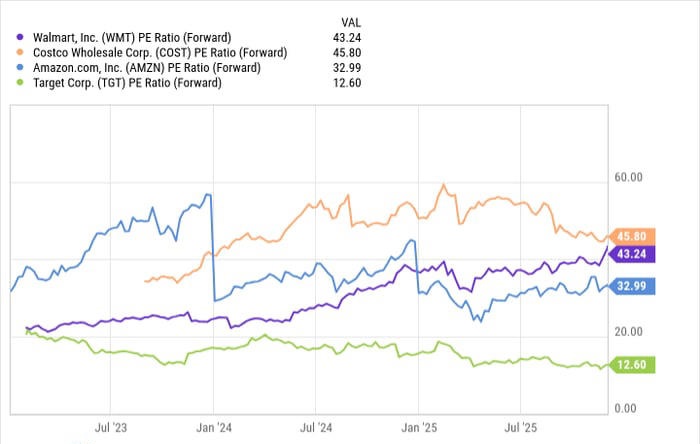

但潜在投资者也应注意一个问题:Walmart当前估值并不便宜。

以未来12个月预期利润计算,Walmart现价相当于43倍市盈率,显著高于其多数同行。

高估值并不改变我对Walmart长期看涨的观点;这只是意味着市场正在将Walmart视为“零售+科技混合体”,而不再只是传统零售商。

如果让我做判断,我会认为:未来五年Walmart仍有很大概率继续跑赢大盘。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/8348.html