?市场宠儿背后的冷门黑马:两家科技公司值得低位布局

近年来,科技板块持续跑赢大市。以科技股为主的交易型基金(ETF),如 Vanguard信息技术ETF(NYSEMKT: VGT) 和 Invesco QQQ信托(NASDAQ: QQQ),在过去三年中的年均回报率超过21%;相比之下,代表大盘的 Vanguard标普500 ETF(NYSEMKT: VOO) 同期年化回报率仅为15.5%。从历史角度来看,这已属相当优秀表现,但科技板块的收益更胜一筹。

推动这轮科技股牛市的,是以人工智能(AI)为核心的技术浪潮,起点可以追溯到2022年11月ChatGPT的发布。众多AI领军企业股价一路高歌,助推科技板块整体向上,但这也让这些“明星股”的估值变得高昂。

幸运的是,这股市场风潮并非雨露均沾。一些优质科技公司被市场暂时忽视,当前仍处于合理甚至低估水平。我发现了几家具备强劲基本面但估值温和的“价值科技股”。以下这两家公司,或许正处于下一轮牛市的起点。

1. Criteo(NASDAQ: CRTO)

自2021年通胀危机显现以来,数字广告行业一直处于调整周期。总部位于巴黎的Criteo是一家专注于“商业媒体(Commerce Media)”的广告科技公司,为全球品牌提供可转化为购买行为的广告服务。这一业务定位让Criteo在消费者削减支出、企业压缩广告预算的环境下首当其冲。

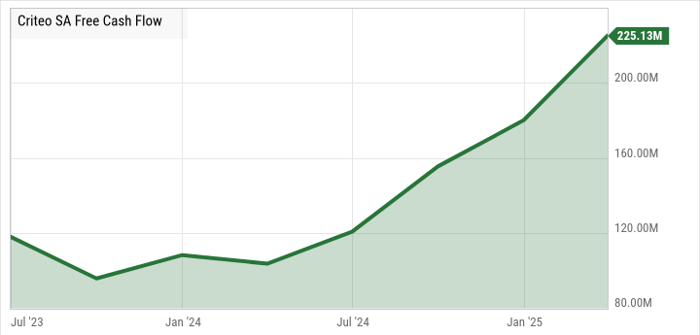

Criteo的营收自那以后确实出现了下滑,股价也随之回落。然而,值得注意的是,Criteo的自由现金流在近几个季度强势反弹:

在2025年第一季度财报中,公司录得历史新高的滚动年化自由现金流水平,反映出其盈利质量正在改善。

尽管如此,Criteo的股价在过去一个季度仍下跌超过30%,当前的估值已跌至11.3倍市盈率、6.6倍自由现金流倍数,明显处于价值洼地。

需要指出的是,2025年春季的广告市场尚未真正复苏。地缘政治风险可能再次推高通胀,而广告主的预算也在继续收紧。正因如此,Criteo的股价短期内仍可能承压。但我认为,市场低估了该公司即使在疲软环境中也能稳定产生现金流的能力。

对于愿意长期持有的投资者而言,这一轮回调正是布局的好时机。未来估值一旦恢复至合理水平,股价将随之修复。与此同时,强劲的现金流为公司提供了应对短期财务挑战的缓冲空间。低估+护城河+现金流,这正是长线投资者的理想组合。

2. Hewlett Packard Enterprise(NYSE: HPE)

我的第二个推荐标的是一位“老朋友”——Hewlett Packard Enterprise(HPE)。这家公司历史可追溯至1939年,是原惠普公司(HP)拆分后专注于数据中心和云计算业务的实体。随着AI算力需求大爆发,HPE正成为这场硬件基础设施竞赛中的重要参与者。

事实上,在当前全球最强大的10台超级计算机中,有7台由HPE打造。除了中国的联想(Lenovo)之外,没有任何公司在“全球前500强超级计算机”榜单中能与HPE比肩。而从总算力表现来看,HPE更是独占鳌头。那些需要高性能计算平台支持AI训练与部署的企业与组织,首选往往就是HPE的产品线。

换句话说,HPE已经是AI基础设施领域的隐形冠军。然而,2025年至今该股却下跌了16%,而市值更小的同行Super Micro Computer(NASDAQ: SMCI)上涨了41%,戴尔(NYSE: DELL)也几乎持平。对比来看,HPE当前估值为8.9倍市盈率、14.3倍自由现金流倍数,相较同业明显偏低。

从估值角度看,哪怕HPE的股价翻倍甚至三倍,其估值也仍低于Super Micro或Dell。这或许是AI硬件浪潮中最具性价比的价值投资机会之一。

结语

在科技板块狂热的表象之下,像Criteo和Hewlett Packard Enterprise这样的“冷门潜力股”正在悄然孕育新一轮爆发机遇。一个在广告科技赛道悄悄积累现金流,一个在AI硬件基础设施中扮演关键角色。低估值、高壁垒、强现金流,这些优质因子正是我们逆势布局的核心依据。

正如华尔街的老话所说:“耐心是最大的美德”。对于真正懂得价值的投资者而言,现在或许正是布局未来的好时机。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/5910.html