从P2P到数字银行:LendingClub如何把握美联储降息契机

近期,市场对美国消费者的财务健康状况出现担忧,尤其是信用卡债务创下历史新高。然而,转机可能正在逼近。美国联邦储备委员会(Federal Reserve)近期开始下调基准利率,这一举措有望缓解借贷成本,刺激消费者进行债务整合,并以更低利率重新融资。

在这一潜在的再融资热潮中,LendingClub(NYSE: LC) 有望脱颖而出。公司最新财报表现亮眼,业绩公布次日股价即上涨10%。虽然股价随后略有回调,但从基本面来看,LendingClub的转型刚刚开始,这次回调或许反而是投资者的买入机会。以下是理由。

LendingClub:从P2P平台到数字银行的成功转型

自2015年以来,LendingClub 从最初的P2P借贷先驱成功演变为一家 数字银行(Digital Bank),在战略上大幅重塑了其商业模式并提升了韧性。真正的转折点出现在2021年,公司收购了 Radius Bank,成为首批收购传统银行的美国金融科技公司之一。

这项收购让LendingClub获得了完整的银行业务体系(Full-stack Banking Capabilities),包括FDIC保险账户、低成本存款渠道以及更强的放贷能力。同时,它显著降低了资金成本,并通过该银行的 Banking-as-a-Service(BaaS) 平台,开启了嵌入式金融的新机遇。

更重要的是,收购Radius Bank让LendingClub可以保留部分自营贷款,同时将剩余贷款出售。这种灵活模式使公司能留存质量最高的贷款以赚取利息收入,而这部分 利息净收益(Net Interest Income) 已成为LendingClub近年来增长的主要动力之一,尤其在高利率周期中受益显著。

贷款发放持续强劲,产品需求稳步提升

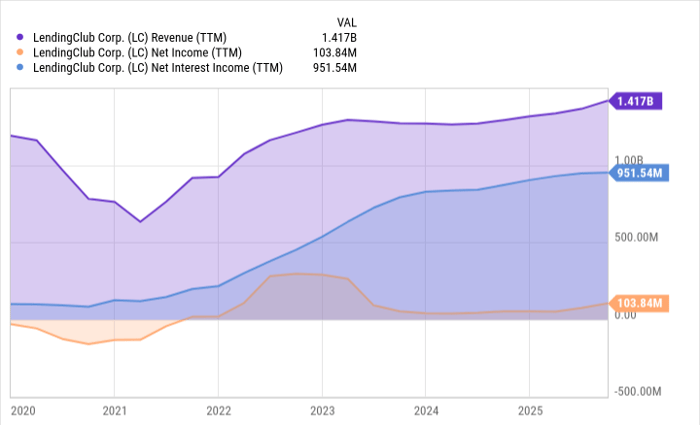

在最新的第三季度中,LendingClub 发放贷款总额超过 26亿美元,同比增长 37%。其中约 5.94亿美元 的贷款被公司持有至投资组合,带来了创纪录的 1.58亿美元净利息收入。其余约77%的贷款通过市场化渠道(Marketplace)出售,包括向机构投资者出售整笔贷款及资产证券化产品。

公司贷款销售的核心之一是其 Structured Loan Certificates(结构化贷款凭证) 计划。这些凭证为高信用消费者贷款提供担保,由主信托架构发行,是评级资产支持证券(Asset-backed Securities)。该架构不仅帮助LendingClub高效循环资本,也为投资者提供具有吸引力的风险调整后回报。

本季度中,结构化凭证销售额达到 10亿美元。同时,公司还与 BlackRock 投资顾问管理的基金和账户签署了谅解备忘录,后者将在2026年前通过LendingClub的市场化项目购买高达 10亿美元 的贷款。

此外,公司推出了一款专门吸引保险资金的新评级产品。根据CEO Scott Sanborn 的说法,该产品“获得了强烈兴趣”,预计将继续助力公司提升贷款销售规模并扩大Marketplace收入。

信用质量依旧稳健,风险管理显现成效

作为消费信贷机构,LendingClub 面临的主要风险包括信用风险、利率风险及资金流动性风险。若违约率上升、宏观经济受冲击或市场流动性收紧,可能压缩利润率并影响贷款资产组合。但LendingClub的混合业务模式(Hybrid Model)在一定程度上分散了这些风险。

公司通过将部分贷款留存自有资产负债表、部分通过整笔贷款销售或结构化凭证出售的方式,实现资金来源多元化,同时分散风险。凭借银行牌照,LendingClub 能够以低成本筹资,减少对波动性资本市场的依赖,并在投资者需求疲软时期保留更多贷款。

从资产质量看,公司表现稳定。净核销率(Net Charge-off Rate)由去年的5.4%下降至 2.9%。其自持贷款投资组合的净核销额从去年同期的5600万美元降至 3100万美元。LendingClub自疫情以来积极收紧信贷标准,专注于高信用客户,其自持贷款投资组合平均FICO信用评分超过 700分。

利率下行周期或掀起再融资浪潮

如果利率继续呈下降趋势,LendingClub 可能迎来一次 大规模再融资机会(Refinancing Boom)。数百万持有高息个人贷款或信用卡债务的优质借款人将被激励以更低利率进行再融资。这不仅将推动贷款发放量激增,也将带动手续费收入增长,进一步扩大LendingClub的潜在市场。

作为一家数字化优先的金融科技银行,LendingClub 拥有不断扩大的客户基础,能够快速捕捉市场需求。同时,私募信贷投资者(Private Credit Investors)的持续强劲需求,也为公司未来的贷款销售提供支撑。

综合来看,LendingClub 正站在新一轮增长周期的起点。它通过获取银行牌照强化盈利能力、扩大利息收入来源,并不断扩展结构化贷款凭证计划。按明年预计盈利计算,目前其市盈率仅约 11.5倍,在当前市场环境下,LendingClub 无疑是一只值得关注的 价值型成长股(Value Stock)。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/8004.html