AMD是否是下一个AI芯片黑马?在Nvidia暴跌之际,这只被低估的半导体股正悄悄崛起

2024年对半导体股票而言可谓多事之秋。截至4月30日收盘,VanEck半导体ETF(VanEck Semiconductor ETF)年内已下跌13%。为更直观地理解这个跌幅,相较标普500指数同期的表现,这一跌幅已超过两倍。

而在这一轮调整中,最受关注的失意者莫过于Nvidia,其市值已蒸发近1万亿美元。这种罕见的回调无疑吸引了大量成长型投资者的目光。但在所有焦点集中于Nvidia的同时,市场却忽视了另一位“芯片玩家”的潜力。

这家公司就是Advanced Micro Devices(NASDAQ: AMD)。当前股价仅为每股100美元,AMD是否正在悄然成为人工智能(AI)革命中下一个潜在的赢家?

AMD业务的深层价值,远不止营收增长这么简单

从财务分析的角度看,仅观察营收和利润的总量,往往无法揭示企业的真实内在。AMD就是一个典型例子。在2024年,AMD的营收和净利润分别增长了14%和92%。

虽然这些数字本身已经相当亮眼,但它们并不能完全讲述AMD的成长故事。许多投资者可能会简单地将这些数据与Nvidia进行对比,进而得出“AMD增长不如Nvidia”的片面结论,忽视了更深层的业务结构与发展方向。

真正有眼光的投资者会深入研究这些财报细节,才能发现AMD实际上已经在多个关键领域向Nvidia发起了挑战。

AMD的营收与营业利润被划分为四大业务板块:数据中心、客户端、游戏和嵌入式设备。其中,2024年最为耀眼的是“数据中心”与“客户端”板块。数据中心业务尤为关键,它代表了AMD在图形处理单元(GPU)领域对Nvidia的直接竞争;而客户端业务涵盖了个人电脑和各类电子设备,可视作评估其数据中心以外芯片销售的一个窗口。

具体来看,数据中心业务的营收同比增长94%,达到126亿美元,营业利润更是大幅跃升175%,至35亿美元;客户端业务营收同比增长超5%,达到70亿美元,且从2023年的营业亏损扭亏为盈,录得8.97亿美元的利润。

显然,这些增长远高于整体营收14%的平均值。可惜的是,AMD的“游戏”和“嵌入式”业务在去年分别下滑了58%和33%,营业利润也相应缩水,拉低了整体表现,掩盖了数据中心业务的强劲增长势头。

AMD数据中心业务:投资者不可忽视的成长引擎

尽管Nvidia依然是AI芯片的绝对王者,但投资者不应低估AMD正在快速推进的节奏及其未来几年可能实现的增长潜力。过去一年,包括Oracle、Meta Platforms与Microsoft等多家AI巨头——这些原本是Nvidia的核心客户——已纷纷表示希望引入AMD的产品作为对Nvidia架构的补充。

以AMD最新推出的MI300加速器为例,以上企业均已开始在其AI训练工作中应用该产品,并与Nvidia芯片共同使用。随着AMD不断推出下一代GPU架构,并与云服务巨头合作开发定制化硅片解决方案,未来几年GPU行业或将面临“类商品化”压力——在价格竞争方面,AMD将具备日益增强的话语权。

为什么我认为现在买入AMD就像押注未来的“芯片奇迹”

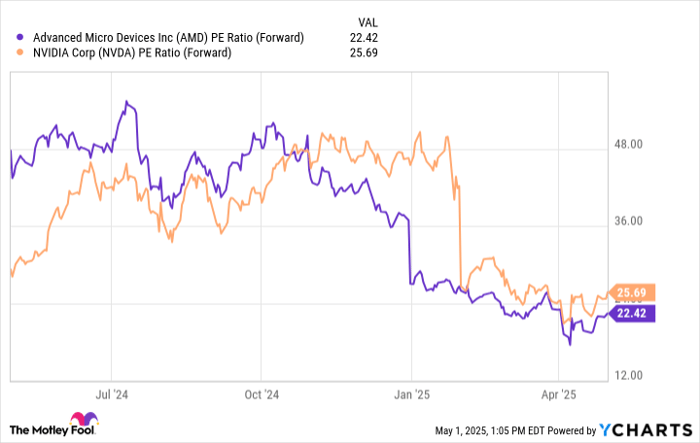

目前AMD的前瞻市盈率为22.4倍,略低于Nvidia。如果进一步观察市值差异,更能揭示出估值上的不合理性。

截至撰文时,Nvidia的市值高达2.8万亿美元,而AMD仅为1600亿美元。虽然在营收和盈利方面,Nvidia确实规模更大,但它的估值真应当是AMD的17倍吗?

事实上,AMD已经成功打入Nvidia的核心客户圈,并实现了高利润合作。同时,本文前面详述的财务和客户数据都表明,AMD的数据中心GPU业务仍处于规模化扩张的早期阶段,公司显然还具备可观的成长空间。

在我看来,投资者普遍过于关注AMD整体营收增长,而忽视了数据中心这项正在崛起的业务应当获得更高的估值溢价。以100美元的价格,买入一个估值仅为1600亿美元、但在AI基础设施浪潮中正迅速壮大的GPU新星,确实称得上是“被低估的超级增长机会”。

总结

2024年芯片股整体承压,但个别公司正借势逆风翻盘。Nvidia的市值回调为AMD带来了难得的发展窗口。AMD不仅财务数据亮眼,更重要的是其数据中心业务正步入爆发式成长阶段。对追求长期增长的投资者而言,当前股价的AMD,或许正是下一张通往AI时代财富高地的“门票”。

文章作者:Adam Spatacco

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/4418.html