Palantir估值泡沫隐忧渐现,CoreWeave或成AI下半场领军者?

2025年以来,科技股在经济数据、利率变动和关税传闻的反复冲击下大幅波动。然而,有一只股票在这些因素面前展现出一定的“免疫力”——数据挖掘明星股Palantir Technologies(纳斯达克代码:PLTR)。截至目前,该公司年内股价已上涨82%,是标普500指数中表现最强的个股。

如此凌厉的涨势也许会令风险厌恶型投资者感到犹豫,但部分更为激进的分析师,如Wedbush的Dan Ives,却将Palantir的崛起视为势不可挡。他甚至认为Palantir有望在本十年末跻身“万亿美元俱乐部”。

而我个人却持不同观点。目前Palantir的估值倍数已远高于上世纪90年代末互联网泡沫时期的水平。简而言之,我认为Palantir即将迎来一次大规模估值修正。

相较之下,AI基础设施新秀CoreWeave(纳斯达克代码:CRWV)正迅速崛起,有望成为下一阶段人工智能叙事的主角。

本文将先剖析Palantir的崛起逻辑,并指出我为何认为其股价已处于高位回调的临界点。随后,我将深入探讨CoreWeave的商业模式,并分析该公司如何有可能在未来五年内市值超过Palantir。

Palantir对决CoreWeave:AI故事的分岔点

Palantir的“爆发时刻”发生在2023年4月,该公司当时推出了人工智能平台(AIP)。Palantir将AIP推广至政府与私营企业,美国军方是其关键客户之一。

与传统数据分析平台不同,AIP的核心竞争力在于帮助大型复杂组织构建本体模型(ontology)。所谓本体模型,是一种高度可视化的企业结构图,能细致展示收入来源、成本构成以及其他关键业务要素,从而辅助高层管理者以实时数据模拟各种业务情景,进行战略推演。

正因AIP的成功,Palantir客户数迅速增长。细读客户增长趋势,可以看出AIP有效帮助公司摆脱对公共部门业务的高度依赖——商业客户增长速度已快于整体客户增长。由此可见,过去几年间AI开发者的关注点主要聚焦于“软件层”。

然而,从长期来看,我认为CoreWeave的增长潜力要优于Palantir。

CoreWeave:AI基础设施之路的先行者

CoreWeave专注于基于云的GPU基础设施服务,向客户租赁Nvidia的图形处理器架构资源。要理解其市场潜力,不妨参考麦肯锡的预测:到2030年,全球AI基础设施支出将达6.7万亿美元,其中大部分将用于数据中心的硬件(即芯片)采购。

在我看来,AI发展的第一阶段主要集中在软件功能的增强,因此Palantir是受益者之一。

但在接下来的数年里,AI核心支出将更多流向基础设施建设。这一趋势的主要驱动者将是超大规模云厂商(Hyperscalers),如微软、亚马逊、Alphabet、甲骨文、Meta、OpenAI等。值得一提的是,CoreWeave已与上述多家公司建立合作,因此我预计未来AI基础设施的资本开支激增将成为该公司的发展风向标。

华尔街怎么看?

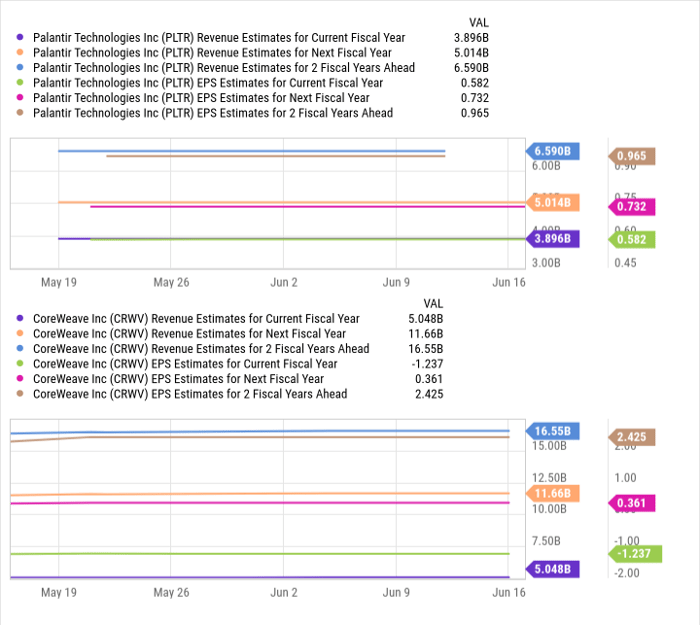

下图展示了华尔街对Palantir与CoreWeave未来两年的收入与盈利预期。

从数据来看,CoreWeave今年的营收有望超过Palantir。尽管如此,Palantir目前的市值却高达3260亿美元,约为CoreWeave的四倍。

此外,分析师预计CoreWeave的营收将在未来两年内增长三倍以上,并实现盈利。而Palantir的营收和利润在同期则预计难以实现翻番。

虽然上述预期仍可能随着双方发布新产品和拓展战略合作而调整,但从长期趋势来看,AI产业结构的演化更倾向于CoreWeave。随着Nvidia不断推出更强大的GPU架构,云计算巨头也持续加码AI资本开支,CoreWeave将迎来重要发展机遇。

最终,我认为市场对Palantir的热情终将回归理性。当实际增长无法支撑当前估值时,增长型投资者将可能撤出资金,转向如CoreWeave这类增长空间更大、估值尚具吸引力的AI基础设施玩家。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/6765.html