?一条选股铁律:别为高股息率追涨杀跌

在挑选股息股时,我始终坚持一条原则:不盲目追求高股息率。原因很简单,最优质的股息股未必提供最高的收益率,但它们通常具备以下几个关键特征:稳定的派息历史、可持续的现金流,以及逐年递增的股息政策。优秀的企业会随着业务增长,把更多的新增现金回馈给投资者。

我找到四只这样的「铁打」分红股,如果你希望构建长期被动收入来源,现在正是值得加倍买入的时机。

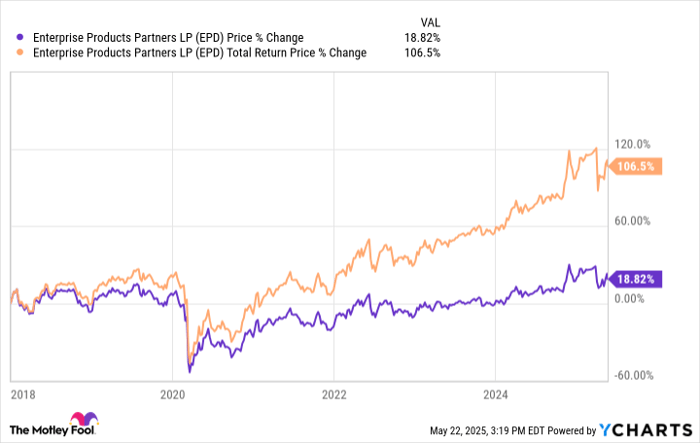

1. 年化收益6.7%,且具备持续增息潜力:Enterprise Products Partners(NYSE: EPD)

在能源领域,Enterprise Products Partners 是最值得关注的分红股之一。公司正处于多年现金流增长的拐点,这让它的投资时机变得尤为吸引人。

Enterprise 是美国规模最大的中游能源公司之一,连续26年提升股息。它主要通过长期合同为客户提供原油及其它能源产品的储运服务,业务模式稳定,因此其现金流并不容易受到油气价格波动的影响。近年来,该公司主要依赖自身产生的自由现金流来派息,自2018年以来,其可分配现金流对股息的覆盖率始终高于1.5倍,投资回报亦稳步增长,股东收益翻番。

更令人振奋的是,Enterprise 即将完成其总额76亿美元的大规模扩张计划,今年将有近60亿美元的新项目陆续投产。随着大额资本开支的逐步落地,公司将有更多现金可用于回馈股东。同时,新增项目的投产将进一步增强盈利能力。对于看好能源板块、寻求高分红回报的投资者而言,这是一种双赢格局。目前该股股息率高达6.7%,极具吸引力。

2. 可再生能源大趋势中的分红优等生:Brookfield Renewable(NYSE: BEPC / NYSE: BEP)

根据国际能源署(IEA)预测,到2030年,全球可再生电力产能将比2023年增长90%。在这场绿色能源革命中,Brookfield Renewable 将是最大的受益者之一。它是全球最大规模的可再生能源上市公司之一。

Brookfield 的优势在于其高度多元化的全球业务布局:风能、太阳能、水电以及分布式能源项目遍布五大洲。这使得公司不仅能抓住美国本土的增长机会,也能受益于欧洲、南美及亚太地区的能源转型。

此外,Brookfield 的业务高度稳定,其销售的电力大多为长期合同模式,当前合同平均期限达14年。这让其90%的经营现金流具备可预见性和稳定性,从而为安全且持续增长的分红政策提供支撑。公司目标是实现年股息增长5%至9%,其资金运作基础是每年超过10%的营运现金流增长。目前股息率为5%,无论从防守还是进攻角度看都值得关注。

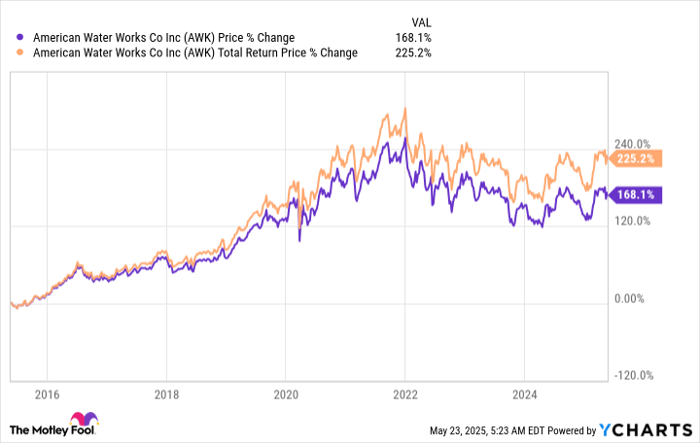

3. 未来五年稳健增息计划明确:American Water Works(NYSE: AWK)

American Water Works 是一只值得长期持有的分红蓝筹股。尽管当前股息率仅为2.3%,但其派息的稳定性与成长性在美股市场中名列前茅,这可以从以下数据中得到印证。

自2009年以来,公司每年稳定提升派息。过去五年的复合年增长率接近8.5%。更关键的是,管理层计划将年度股息维持在每年增长7%至9%,该目标将持续至至少2029年,并保持55%至60%的股息支付率。这一分红结构堪称优质典范。考虑到American Water Works 的业务核心是提供水务服务这一生活必需品,实现这一目标非常现实。

值得一提的是,它是美国最大的受监管水务与污水处理企业,服务覆盖14个州、约1400万人口,同时还为18个军用基地提供服务。公司未来十年计划投入约420亿美元以扩大资产基础,对追求稳定收益的投资者来说,这是一只不可多得的分红护城河股,值得加倍持仓。

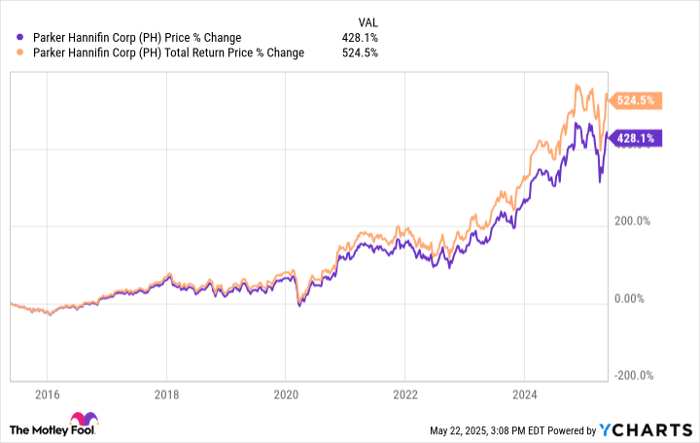

4. 被严重低估的分红王者:Parker-Hannifin(NYSE: PH)

Parker-Hannifin 是一只不被广泛关注、却极具投资价值的分红股,原因在于它拥有无与伦比的派息历史与明确的增长前景。

公司是全球领先的运动与控制技术解决方案提供商,其产品广泛应用于重型机械设备中,服务于航空航天、国防、制造业与运输等多个关键行业。其产品高度集成,客户粘性极强:约三分之二收入来自同时采购其四项以上技术的客户。

你可能会对其分红历史感到惊讶。Parker-Hannifin 已连续300个季度发放股息,并且连续69年提升股息。今年4月,公司再次宣布提升派息10%。根据其目标,公司调整后每股收益将在2029年前实现每年复合增长10%以上,为未来股息增长打下坚实基础。虽然当前股息率仅为1%,但其稳定且持续上升的分红能力在长期中足以为你带来丰厚回报。

总结:

分红投资的核心不在于追求短期高收益,而是选择那些具备持续派息能力与增长潜力的优质企业。无论你是为了打造被动收入组合,还是寻求稳健的长期资本回报,上述四家公司(Enterprise Products Partners、Brookfield Renewable、American Water Works 和 Parker-Hannifin)都值得你在当前市场环境中优先加码配置。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/5801.html