Circle上市首月暴涨超五倍,估值高悬背后的风险值得警惕

Circle Internet Group(NYSE: CRCL)作为一家发行稳定币的金融科技公司,在上市后的第一个月表现异常强劲。公司于2025年6月5日以每股31美元的价格完成IPO,短短数周内股价飙升至299美元。

尽管目前股价已出现一定回调,截至7月10日仍较发行价上涨约555%。但随着市场情绪逐渐回归理性,Circle的一些结构性问题可能在未来一年制约其股价表现。

对利率高度依赖的盈利模式

Circle目前发行两种稳定币:USDC(加密市场中市值第二的美元稳定币,仅次于Tether)与EURC(市值最大的欧元稳定币)。两者均采用1:1储备机制,即每发行一枚稳定币,Circle需以等值现金或现金等价物作为储备支撑——例如USDC由国债与银行现金支持。

Circle的核心营收来源正是这些储备资产产生的利息收入。2024年,公司总收入为16.8亿美元,其中高达16.7亿美元来自储备利息。这一模式并非偶然:在2022至2024年期间,公司有95%至99%的收入都依赖于储备收益。

当前处于高利率周期,Circle自然受益颇多;但一旦美联储启动降息周期,公司盈利能力或将迅速承压。根据CME FedWatch的数据,美联储在9月降息的概率已接近70%。一旦利率下降,Circle收入端将面临实质性削弱。

高成本合作协议侵蚀利润空间

USDC最初是Circle与加密交易所Coinbase Global联合推出的项目。目前双方仍维持合作关系,Coinbase不仅独享其平台上USDC所产生的全部利息收入,还可分得Circle USDC储备收入的50%。

Circle还与另一大交易平台Binance达成推广协议,要求后者将部分储备资金以USDC形式持有。为此,Circle在2024年一次性向Binance支付了6025万美元,并承诺按月支付激励费用。

这些合作的确有助于扩大USDC的使用范围,但同时也显著抬高了Circle的分销与交易成本。2024年,公司在这方面的支出高达10亿美元,净利润仅为1.56亿美元,同比下降42%,尽管同期营收同比增长了16%。

长期增长空间依旧可观

尽管当前估值偏高,Circle所处的稳定币市场仍在快速扩张。根据Allium与Visa联合发布的数据,过去两年,全球稳定币流通供应量年均增长约28%,2024年稳定币转账总额达到27.6万亿美元,超过Visa与Mastercard所有交易总和。

此外,全球监管框架正逐步成型。美国参议院已通过《Genius Act》稳定币监管法案,等待众议院审议;欧盟也已实施《加密资产市场条例》(MiCA),其中明确规定了稳定币发行人义务。这种政策逐步落地有望提升用户信任度,进一步扩大市场规模。

Circle未来的表现与稳定币需求高度挂钩。若USDC能持续蚕食Tether的市场份额,其营收增长将更具弹性。截至7月10日,Tether市值为1590亿美元,而USDC为630亿美元。

相比之下,Tether的声誉一直饱受争议,其母公司Tether Limited不接受独立审计,并因虚假宣传美元全额储备于2021年遭罚4160万美元。而Circle自2018年起便每月接受独立审计,其合规透明的策略无疑将更受监管机构与用户欢迎。

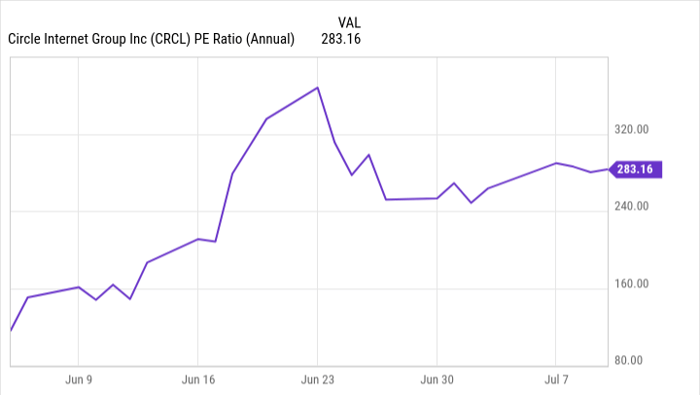

Circle未来一年或面临“回调考验”

Circle上市后的强势表现推动其市盈率高达283倍,当前市值相当于2024年收入的27倍。

要维持如此估值,公司必须持续实现高速增长,但考虑到其业务高度依赖利率水平,加之与Coinbase利润分成比例较高,这一前景并不乐观。

从历史经验看,许多IPO新股在上市初期因情绪推动快速上涨,随后逐步回归理性估值。Circle或难逃此规律,未来一年内跑输大盘的可能性较高,回调10%以上并非不可能。

整体来看,Circle是一家具备成长潜力的企业,其USDC产品在合规性与技术稳定性上具备一定优势。但当前估值已远远偏离基本面,在利率下行周期来临前,投资者应保持谨慎,避免被情绪推高的股价“套牢”。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/7151.html