暴涨251%的CoreWeave:估值泡沫还是长期赢家?

在人工智能(AI)芯片板块中,金融圈热议的常见名字包括Nvidia、Broadcom、Advanced Micro Devices(AMD)以及台积电(TSMC)。这些公司站在高性能图形处理器(GPU)设计与制造的最前沿。

在过去两年中,投资半导体股票整体来看是一个明智选择,但进入2025年,受中美贸易关税谈判不确定性及中国市场暴露度较高的影响,这些明星企业的股价暂时有所调整,不少投资者也选择落袋为安,寻求其他更具爆发力的机会。

在这种背景下,一颗AI芯片领域的新星迅速崛起:CoreWeave(NASDAQ: CRWV)。这家公司于今年3月上市,截至6月6日收盘,其股价已飙升 251%,成为芯片投资者关注的新宠。

那么,现在是投资CoreWeave的好时机吗?抑或它正在迅速演变为华尔街的又一个“迷因股”?

CoreWeave在AI产业链中的重要角色,但估值存疑

过去两年,投资者对芯片设计与制造公司的热情持续高涨。就前景而言,我认为Nvidia、AMD、Broadcom以及台积电仍拥有坚实的长期成长路径。

麦肯锡(McKinsey & Company)最新报告指出,在未来五年内,全球AI基础设施支出总额预计将高达 7万亿美元。其中,AI数据中心所需的硬件将占据最主要的资本支出比例。

这一长期趋势受到多个大型基础设施项目的支撑,例如美国的“Project Stargate”以及中东等地区正在推进的AI基础设施建设。

在这波浪潮中,为什么投资者开始转向关注CoreWeave?

我的看法是,CoreWeave所采取的独特商业模式正受到芯片股投资者的青睐。我们来具体看看。

CoreWeave并不是传统意义上的芯片制造商,而是一家基础设施即服务(IaaS)提供商。它通过云平台提供Nvidia GPU等高端硬件的集群资源,供AI开发者直接远程调用。对开发者而言,这种模式跳过了繁琐的芯片采购、制造、定制训练与推理集群等环节,大大提高了部署效率。

这种“云端硬件租用”的模式在AI时代具有很强的灵活性与可扩展性,也因此成为投资者的新宠。

CoreWeave估值是否合理?

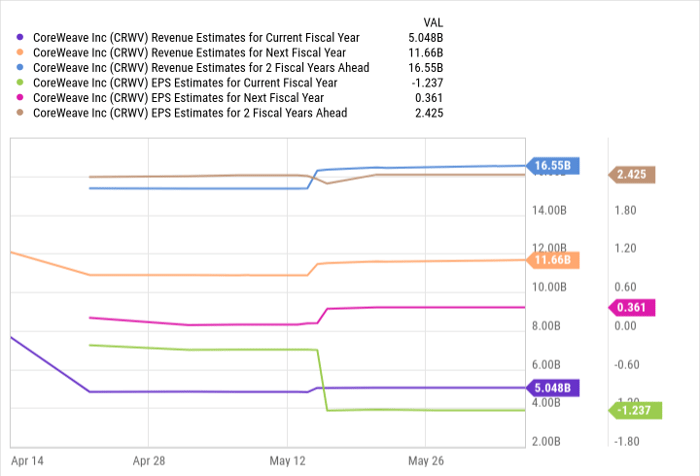

截至2025年3月31日,即第一季度末,CoreWeave拥有 147亿美元 的未履行订单,以及来自与OpenAI签署战略协议的 112亿美元 的承诺合同。累计待执行合同金额高达 259亿美元。

市场普遍预期,CoreWeave将在未来两年实现营收翻三倍,并成功由亏转盈。从增长曲线来看,确实相当亮眼。

但问题在于,这一切利好似乎已经被充分计入了当前的股价。

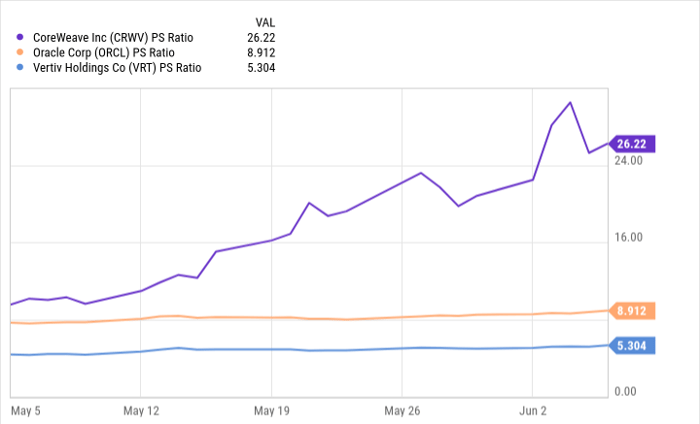

从估值角度看,CoreWeave的市销率(P/S)远高于Oracle与Vertiv等更成熟且业务多元化的数据中心基础设施公司。而且,其估值倍数还在不断上升。

CoreWeave股票值得现在买入吗?

我理解将AI基础设施服务纳入投资组合的逻辑。然而目前CoreWeave的估值扩张速度已经远超正常范围,对投资者来说容错空间极其有限。换言之,若要在这个价位进场,需要极强的信心认为股价还会继续上涨。

虽然从长期看CoreWeave可能会继续成长,但以目前股价入场并非明智之举。投资动量型股票本就风险较高,我不会对其短期价格出现回调感到意外。乐观的一面是,如果CoreWeave股价在未来出现回调,这将是聪明投资者低吸的机会。

综上所述,尽管我认为CoreWeave具备长期竞争优势,当前并不是一个理想的买入点。目前该股部分特征已与“迷因股”相似——高涨幅、高估值、情绪驱动。因此,在估值回归理性之前,投资者宜保持观望态度。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/6442.html