Oracle股价飙升35%,AI云计算助推新一轮增长——现在是买入时机吗?

Oracle全面翻身:AI需求驱动云业务爆发,投资者为何应在财报前布局?

在经历了年初的低迷后,Oracle(NYSE: ORCL)股价近几周强势反弹,自4月21日以来累计上涨近35%,远超同期纳斯达克综合指数22%的涨幅。作为数据库与云基础设施供应商的科技巨头,Oracle预计将在6月中旬公布2025财年第四季度财报,而这一财报很可能进一步助推其近期的涨势。

Oracle的增长节奏有望明显提速

Oracle年初股价承压,主要因其2025财年第三季度财报和第四季度营收指引均未达市场预期。公司预计本财年Q4营收同比增长9%,全年营收预计增长8%,达到570亿美元左右。

但值得投资者关注的是,从2026财年开始,Oracle的营收增长有望迎来加速期。关键推动力是其云基础设施(Oracle Cloud Infrastructure, 简称OCI)在人工智能训练与推理应用中的强劲需求增长。Oracle宣称其云平台在性能与成本上均优于竞争对手,且拥有高速网络能力,非常适合AI工作负载处理。

这一优势也反映在市场需求上。CEO Safra Catz透露,OCI目前的需求“远超供给”。虽然Oracle在全球云市场份额仅为3%,但其2025财年第三季度OCI收入同比增长高达51%,Catz强调这远高于任何一家主流超大规模云服务提供商的增长率。

大规模投资云基础设施,抢占AI黄金赛道

面对持续增长的AI需求,Oracle正大举扩建其云基础设施,以服务现有客户并吸引更多新客户。公司希望借此扩大其在云市场的份额。

今年3月,Oracle管理层预计2025财年资本支出将达到160亿美元,是2024财年的两倍多。这一激进的支出计划背后是持续激增的云合同签约速度。到2025财年Q3末,Oracle的“剩余履约义务”(即已签署但尚未执行的合同总金额)同比增长63%,达到1300亿美元。

更令人振奋的是,这一指标在前两个季度分别增长了53%和50%,说明云平台采用率在持续稳步上升,而这也为公司大规模投入提供了坚实基础。值得注意的是,这些已签合同尚未包括“星门计划”(Stargate Project)的任何收入——一个由OpenAI和软银主导、预计规模达5000亿美元的AI基础设施项目。

星际之门计划或将彻底改写Oracle的成长路径

Oracle董事长Larry Ellison曾在3月表示,星际之门计划相关支出将在未来几个季度进一步推动公司“剩余履约义务”上升。随着下季度财报的临近,Ellison所提到的大额合同可能将首次在业绩中体现。据悉,Oracle已为位于德克萨斯的数据中心采购了价值400亿美元的Nvidia AI显卡。

此外,Oracle还将参与在阿联酋建设星门AI数据中心。考虑到OpenAI计划在美国16个州部署AI中心,且Oracle被列为该计划的“核心技术合作伙伴”,未来其收入管线还有进一步爆发的可能。

正因如此,Oracle预测其营收将在新财年增长15%,2027财年进一步增长至20%。与此同时,公司相信目前拖慢云扩张的组件交付延迟问题将在当前季度缓解,这意味着其下一季度业绩指引可能优于市场预期,并为股价带来更多上行空间。

为什么应在财报发布前提前布局Oracle?

尽管Oracle近期股价强势上涨,但目前其远期市盈率仅为23倍,仍低于科技股主导的纳斯达克100指数的27.5倍。考虑到公司未来两个财年营收与盈利都将提速,其估值仍具吸引力。

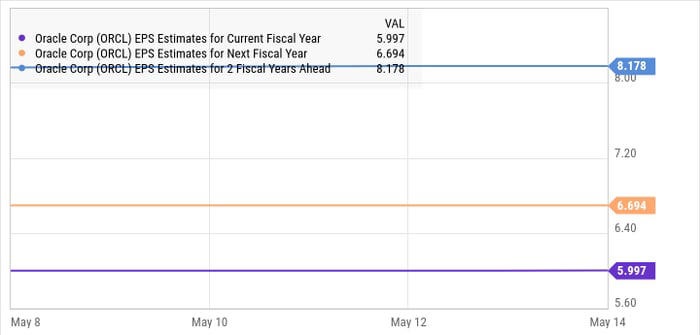

Oracle预计2025财年每股盈利将增长8%,达到6美元。但随着AI与云业务的进一步释放,其未来几年盈利增速可能更强。如果公司年盈利在几年后达到8.18美元,且估值与当前纳斯达克100指数一致(27.5倍市盈率),其股价理论上可达225美元,相较当前价格还有39%的上涨空间。

更重要的是,若盈利超预期,市场或将给予其更高的估值溢价,从而带来更大上涨潜力。因此,现在或许是一个明智的入场时机——在AI浪潮彻底改变Oracle前,提前上车。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/6067.html