AI数据中心+基建超级周期,Eaton驶入高增长快车道?

Eaton Corporation plc(NYSE: ETN)正受益于电气与航天业务领域强劲的订单趋势与在手订单积压,这背后是下游终端市场对产品的持续旺盛需求。来自数据中心与公用事业领域的强劲需求、电网韧性投资、制造业回流趋势以及多个“兆级项目”的推进,再加上公司专注于产能扩张,这些因素共同构成了Eaton未来几个季度收入增长的有力支撑。

在利润率方面,随着营收预期向好,Eaton有望通过运营杠杆效应实现边际提升。此外,价格调整、成本控制措施及重组举措的效果也将进一步改善利润表现。长期来看,公司正致力于将Electrical Global板块的利润率对齐至Electrical Americas水平,这将有助于整体公司利润率的提升。

从当前估值看,在具备多年期营收与每股收益(EPS)增长可见性的前提下,Eaton的估值依然合理。因此,我对ETN股票给予“买入”评级。

收入分析与展望

我在2024年12月曾撰文指出,Eaton受益于强劲的在手订单、关键终端市场的结构性需求增长,以及策略性的并购扩张。自那以后,公司股价基本持平,考虑到近期有关关税的波动与整体市场的不确定性,这种表现并不令人意外。但从财务数据看,公司整体业绩依然令人印象深刻。

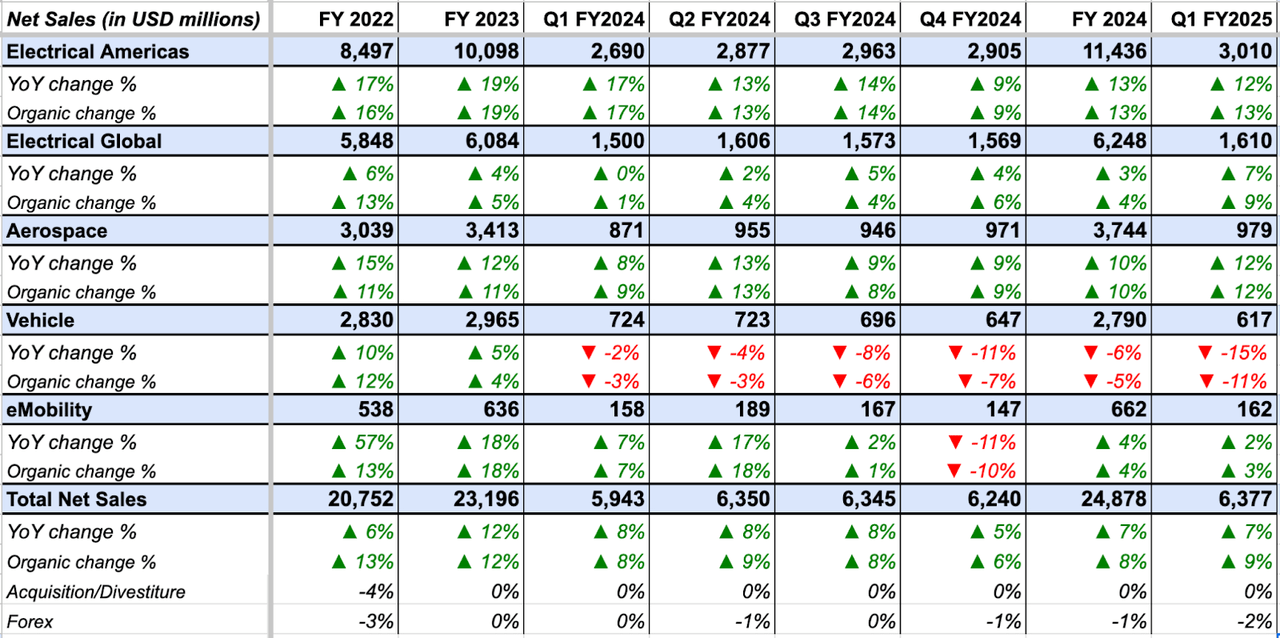

在2025年第一季度,公司净销售额同比增长7%,达到63.77亿美元,有机增长达到9%。分业务板块看:

- Electrical Americas:在数据中心与公用事业市场推动下,有机销售同比增长13%。

- Electrical Global:同样受益于数据中心、机械OEM和公用事业市场的强劲需求,有机销售同比增长9%。其中,欧洲和亚太地区的表现尤为亮眼。

- Aerospace:各类市场(军品售后、商用售后与军品OEM)全面增长,有机销售同比增长12%。

- Vehicle:受北美商用车及内燃轻型车市场需求疲软影响,有机销售同比下降11%。

- eMobility:得益于欧洲市场需求增长,有机销售同比上涨3%,但部分被北美市场疲软所抵消。

展望未来,我对Eaton的增长前景持乐观态度。

截至上季度末,公司在手订单达到160亿美元,高于2024年第一季度末的150亿美元;本季度公司整体订单环比增长3%,book-to-bill(接单出货比)为1.1。其中,航天板块订单积压同比增长16%,Electrical Americas订单积压增长6%;如剔除2024年第一季度一项大规模多年度数据中心订单,该板块滚动12个月订单仍增长4%。尽管Electrical Global订单同比持平,但环比表现也在改善。

即使在上季度关税不确定性升温的背景下,公司仍实现了订单和积压的双增长,这预示着其业务具备强大韧性。随着全球贸易谈判落地,市场不确定性有望解除,订单动能也将进一步增强。

尤其值得注意的是,数据中心市场的需求异常旺盛。根据管理层披露,2024年按当年建设速度测算,美国数据中心建设积压周期已由上季度的7年增长至9年,预计该市场未来将以15%的年复合增长率持续扩张。同时,AI数据中心对机架电力的需求激增,也将提高Eaton每兆瓦的“单位收入”。此外,公司近期收购了Fibrebond,使其具备提供模块化户外电力外壳的一站式能力,这将极大提升其在数据中心快速部署市场中的竞争力。

除数据中心外,公用事业市场的升级与电网投资也是一大亮点,主要用于应对非可再生能源增长带来的输电挑战。同时,制造业回流也正推动本土电力基础设施需求。

根据公司观察,2025年第一季度全球宣布的“兆级项目”(投资规模超过10亿美元)多达42个,同比增长达40%。这些项目将为公司未来几年收入提供长期可见性。

与此同时,公司通过本地化采购与本土制造布局,有望有效对冲潜在的贸易摩擦影响。公司去年宣布追加12亿美元用于扩产投资,考虑到持续的需求旺盛和产能的同步扩张,我认为Eaton的中长期增长具备坚实基础。

利润率分析与展望

2025年第一季度,得益于销售增长和制造效率提升,公司整体运营杠杆释放明显,有效抵消了原材料成本与人工通胀压力、以及增长性投资支出的影响。最终,公司总业务运营利润率同比提升80个基点,达到23.9%。

分业务板块来看:

- Electrical Americas:运营利润率同比提升80个基点;

- Electrical Global:提升30个基点;

- Aerospace:利润率与去年持平,主因是去年同期因出售工厂取得一次性收益,构成了难以重复的高基数;

- eMobility:利润率维持在-2.7%;

- Vehicle:利润率同比下降50个基点。

展望未来,随着营收增长前景持续向好,公司利润率将进一步受益于运营杠杆。同时,公司也在积极通过提价、成本控制、限制非核心支出、优化供应链弹性等手段,来抵消关税影响。管理层表示,公司预计可完全抵消近期加征关税带来的负面影响。

即便在新一轮关税出台之前,公司已启动成本重组计划,聚焦于Electrical Global板块的结构性降本。预计2025年下半年重组举措的节省效果将明显高于上半年,对利润率形成实质性支撑。

从长期来看,公司目标是将Electrical Global的利润率逐步对齐至Electrical Americas的水平,这将是未来公司整体利润率持续上行的重要驱动力。

估值与评级

以市场对2025财年的每股收益预期12.02美元计算,Eaton当前的动态市盈率为27.17倍;而2026财年的EPS预期为13.56美元,对应市盈率为24.07倍。

参考工业领域的长期增长典范如Roper(ROP),其市盈率通常在中到高20倍区间;另一受益于结构性增长趋势的公司Trane Technologies(TT)当前市盈率已突破30倍。在Eaton具有多年营收和EPS增长可见性,以及“兆级项目”持续宣布的加持下,我认为其当前估值具有合理性,尤其2026年的估值仍然偏低,具有吸引力。

如果我们考虑其两位数EPS增长潜力和约1.27%的股息率,并假设其维持当前高20倍区间的估值水平,未来3–5年Eaton股票有望实现稳定的双位数复合年增长率(CAGR)。

因此,我给予Eaton股票“买入”评级。

风险提示

尽管Eaton拥有良好的营收增长可见性,但其能否按计划实现产能扩张与稳定交付,对业绩兑现至关重要。虽然公司有较强的历史执行力,但任何未来可能的执行偏差,均可能对股价构成负面冲击。

此外,公司也部分依赖“补充式并购(bolt-on M&A)”来推动增长。相比有机增长,并购带来的一体化风险更高,诸如并购溢价过高、协同效应未能落地等,均可能影响未来的财务表现。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/6416.html