?美光科技强势反弹:AI驱动下的高增长能否持续?

美光科技(Micron Technology,NASDAQ: MU)的股价在过去一个月呈现爆发式上涨,截至撰写本文时已飙升了43%,主要受益于科技股整体回暖以及全球贸易战降温的迹象。

需要指出的是,在今年前三个月,美光的股价曾显著下跌,此轮反弹始于4月初。年初疲软的表现主要源于市场对AI硬件支出可能下滑的担忧,尤其是在DeepSeek发布低成本推理模型之后,加之关税扰动带来的市场情绪恶化。

彼时有报道称,美光计划对部分内存产品加收附加费用,以应对关税导致的制造成本上升。但近期美中之间的贸易对话显然令市场松了一口气,双方已决定大幅降低关税。此外,美国政府也在上个月宣布,将暂停征收对等关税90天,以争取与其他国家达成贸易协议。

这些进展促使科技股整体回升,纳斯达克100科技指数在过去一个月上涨了23%。美光作为其中的受益者,其股价的这波上涨不仅有基础,而且具备持续性。

AI驱动的内存需求是美光的核心增长引擎

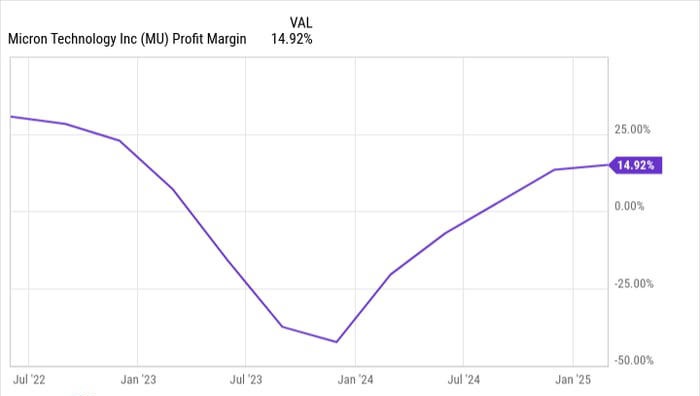

在过去几个季度,美光的财报表现强劲,背后是其高带宽内存(HBM)芯片在AI服务器领域的强劲需求。2025财年前六个月(截至2月27日),美光营收同比大增58%,达到168亿美元。更令人振奋的是,随着内存市场供需关系改善,Micron Technology公司利润率大幅提升。

受此推动,美光在本财年前六个月实现了由亏转盈。更值得关注的是,在AI推动下,内存价格上涨趋势预计将延续。市场研究机构TrendForce预测,动态随机存取存储器(DRAM)——占美光营收约75%的业务——其平均价格将在今年第二季度上涨3%至8%。

HBM的快速普及将在这一轮增长中扮演关键角色。根据彭博情报(Bloomberg Intelligence)的预测,HBM市场年营收有望从2023年的40亿美元跃升至2033年的1300亿美元。这一趋势并不令人意外,毕竟包括Nvidia和AMD在内的AI显卡厂商正大量搭载HBM,以满足训练与推理AI模型所需的高速数据传输能力。

因此,HBM需求的强劲增长将在长期内成为美光科技的重要利好。同时,AI赋能的个人电脑与智能手机也在推动更大容量内存的需求。例如,微软推荐AI PC至少配备16GB DRAM,而去年PC的平均内存为12GB。

此外,支持AI功能的智能手机预计平均将增加50%的DRAM容量。因此,美光有望在多个终端市场因AI带来的内存增长中全面受益。这也是为何其盈利增长前景被普遍看好。

炽热的盈利增长或将推动股价大幅上行

分析师普遍预计,美光本财年每股收益将同比暴增5倍以上,达到6.99美元,明年进一步增长57%,至10.97美元。结合当前内存市场的强劲走势,这一预期具有现实基础。假设明年Micron Technology公司确实实现10.97美元的每股收益,并以科技股典型的27倍预期市盈率进行估值,其股价将有望升至296美元。

这意味着从当前股价水平计算,Micron Technology具备约3倍的上涨空间。而目前美光的前瞻市盈率仅为9倍,远低于其成长潜力所应享受的估值溢价。此外,根据Yahoo Finance的数据,其PEG(市盈增长比)仅为0.14,进一步表明该股在成长预期下被严重低估。

考虑到如此显著的上行潜力,目前投资美光科技(Micron Technology)无疑是一个具有吸引力的机会。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/5555.html