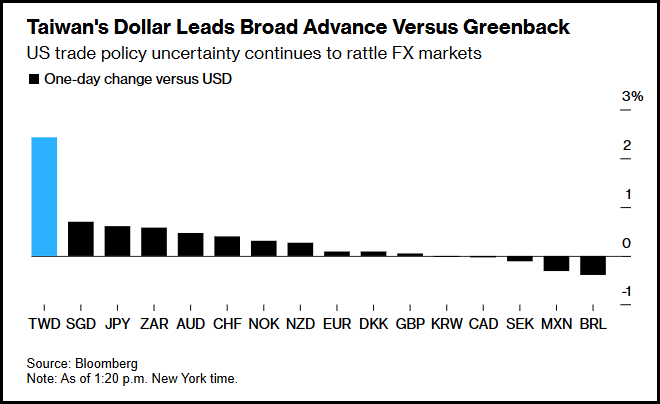

- 由于投资者猜测台币可能与美国达成贸易协议,台币在过去一个月上涨了10%,创下1988年以来的最大涨幅;美元则出现下滑。

- 贸易战升级,特朗普对中国进口、半导体出口以及通胀压力的强硬立场,导致全球经济因贸易战可能带来的损害而充满不确定性。

- 人工智能的需求和可持续性使得摩根士丹利和美国银行的分析师继续看好全球最大半导体代工厂台积电 (TSM)。

- 尽管贸易战和台币飙升对TSM的利润率构成风险,但风险偏好投资者或许应该考虑那些始终处于人工智能供应链前沿、具有价值、盈利能力强且量化评级稳健的股票。

- 本文作者是Seeking Alpha量化策略主管Steven Cress。

美元走软,台币飙升

近期,美国股指期货因贸易战影响而下跌,全球企业纷纷调整财务指引和前景预测。在此背景下,美元兑台币汇率创下历史新低,台币在过去一个月内上涨超过10%,过去五天内对美元升值超过6%。台湾是中国和美国的主要半导体芯片出口国,拥有全球最大的半导体代工厂台积电(NYSE: TSM)。中美贸易战升级以及特朗普政府对台湾商品征收32%的关税,可能导致台湾产品对进口商而言成本上升。尽管美元长期被视为避险货币,但由于宏观经济不确定性和政策变化,其需求已减弱。

美元指数(DXY)年初至今已对台币下跌超过8%,台币在5月5日的盘中交易中升至30.00兑1美元,创下近40年来的最大涨幅。美元的波动扰乱了外汇市场,并在亚洲引发了市场错位,台湾中央银行试图平息有关台美贸易协议的猜测,因为台币在16种货币中领涨,其升值进一步凸显了美元的下跌。

彭博市场直播策略师马克·克兰菲尔德表示:“美元兑台币的下跌速度如此之快,出口商可能无法及时对美元收入进行全面对冲。这对台积电(TSMC)和联电等公司具有实质性影响,每当台币升值1%,其运营利润率就会下降0.4%。”

特朗普的关税政策扰乱了半导体市场,包括台积电,自2025年初以来,其股价已下跌超过10%。然而,台积电(TSMC)仍被视为“AI热潮”中值得关注的芯片股票之一,对于在台币升值背景下寻求风险投资的投资者而言,可能是一个逢低买入的机会。此外,人工智能的需求和可持续性使得摩根士丹利和美国银行的分析师继续看好台积电这只顶级半导体股票。摩根士丹利在Meta平台(META)和微软(MSFT)发布“强劲的AI资本支出指引”后,将台积电列为首选。台积电具有价值,盈利能力强,拥有稳健的量化评级和基本面,是新兴市场中值得关注的顶级股票。

新兴市场投资首选:台积电

MSCI新兴市场指数年初至今表现积极。根据美国银行全球经济学家克劳迪奥·伊里戈延的说法,该指数可能受益于美元走弱和较低的贸易战风险。截至2025年4月30日,台积电在MSCI新兴市场指数中的权重为8.81%。正如分析师斯科特·加洛韦在《大轮换》中所写:“随着美国品牌的衰退,全球正在前院上演一场最大的跳蚤市场,希望以低价收购26万亿美元的经济活动。”

全球投资者从美国资产中撤离的不确定性,使得新兴市场对寻求获利的投资者更具吸引力。此外,美元走弱为许多在美国以外地区创收的新兴市场提供了顺风,台积电(TSMC)可能从中受益。

作为全球市值最大的公司之一,台积电在AI供应链中处于领先地位。该公司为全球提供超过50%的最先进半导体制造服务,合同总额在2020年超过850亿美元,并已增长至三位数,向苹果(AAPL)、英伟达(NVDA)、博通(AVGO)、超威半导体(AMD)和高通(QCOM)等创新公司销售集成电路和产品,涵盖智能移动设备、高性能计算和物联网(IoT)等领域。台积电最近宣布计划在美国增加1000亿美元的先进芯片制造投资。

台积电(TSMC)董事长兼首席执行官魏哲家博士表示:“早在2020年,在特朗普总统的愿景和支持下,我们开始在美国建立先进芯片制造的旅程。这一愿景现在已成为现实。人工智能正在重塑我们的日常生活,半导体技术是新能力和应用的基础。随着我们在亚利桑那州的第一座晶圆厂取得成功,以及政府的支持和客户的强大合作伙伴关系,我们计划在美国增加1000亿美元的半导体制造投资,使我们的总计划投资达到1650亿美元。”

通过这一扩张,台积电(TSMC)预计将在未来四年内创造数千亿美元的半导体价值,用于人工智能和其他尖端应用。台积电的扩张投资预计将在未来四年内支持4万个建筑工作岗位,并在先进芯片制造和研发领域创造数万个高薪高科技工作岗位。预计在未来十年内,这一举措将在亚利桑那州和整个美国带动超过2000亿美元的间接经济产出。此举突显了台积电支持其客户的承诺,包括美国领先的人工智能和技术创新公司,如苹果、英伟达、AMD、博通和高通。

半导体仍然需求旺盛,用于推进和掌握复杂的供应链和全球生产能力。根据Seeking Alpha的量化推荐,台积电股票被评为“强力买入”,但与包括“七巨头”在内的许多大型科技股不同,台积电的交易价格低于其价值,我喜欢具有良好基本面的股票。

台积电股票估值

台积电(TSMC)的估值等级为“C”。其前瞻性PEG非GAAP为0.91倍,而行业中位数为1.52倍,差异超过40%。此外,该公司的前瞻性EV/EBITDA和EV/EBIT比率与行业相比差异超过24%。

考虑到市盈率、台积电在过去几年的出色利润率和增长,以及2025年第二季度的毛利率指引在57%至59%之间,该股票以折扣价格提供了持续盈利和强劲收益的潜力。

台积电股票增长与盈利能力

台积电(TSMC)在2025年第一季度再次展示了其成功,收益报告亮眼。每股收益为2.12美元,超出预期0.06美元,收入为257.8亿美元,同比增长超过41%。

与许多股票一样,包括在中美贸易战升温中受到打击的英伟达,台积电股票面临着外汇波动、中国可能入侵、供应链限制、乌克兰战争和经济衰退担忧等阻力。台积电的股价因台币升值而下跌,并警告称,台币走强可能对其收入和利润率产生负面影响。台积电表示,台币每升值1%,其运营利润率将下降0.4%,但仍维持其预测。

台积电(TSMC)的财务和整体业绩显示其盈利能力等级为A+,包括过去12个月的EBITDA利润率为68%,比同行高出537%,并拥有超过600亿美元的现金储备,且持续增长。此外,基于2025年第一季度的展望,从2024年到2029年,台积电管理层预计:

- 收入年复合增长率接近20%(以美元计)

- 长期毛利率为53%或更高

- 股本回报率超过25%

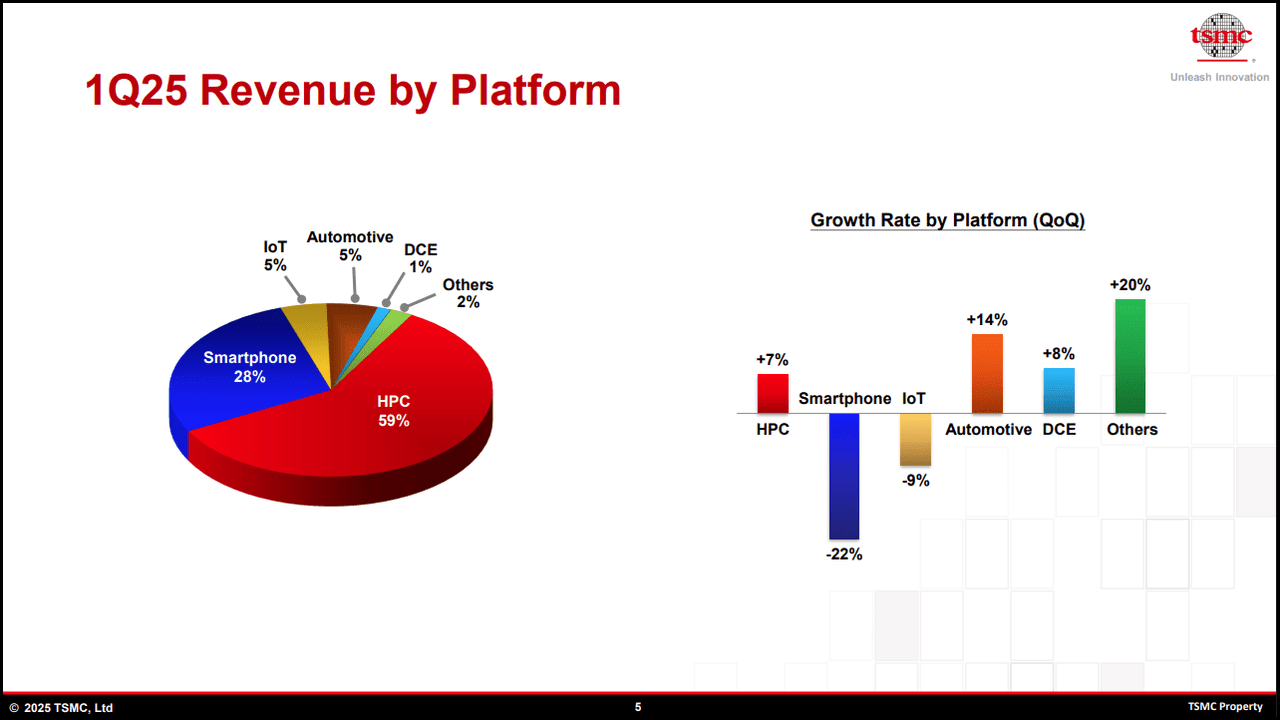

在当前因关税动荡而导致的折扣价格下,现在可能是购买台积电的好时机。尽管全球对经济衰退的担忧可能限制增长,但对半导体的高需求仍然存在,公司在多个部门运营,其收入按平台划分如下图所示。

台积电(TSMC)的增长数据包括高性能计算(HPC)、智能手机、物联网和汽车部门,这些部门引领了增长。多元化使公司能够满足各个业务部门客户的需求,同时专注于全球流行的技术领域,尽管中国的DeepSeek模型对台积电等科技巨头造成了初步影响。“DeepSeek对AI热潮是个好消息,”根据Rising Dividend Investing的说法。此外,台积电首席执行官魏哲家在最近的财报电话会议中表示:

我们持续观察到客户在2025年对人工智能相关产品的需求将保持强劲。我们再次确认,2025年人工智能加速器的收入将翻一番……近期的发展也对人工智能的长期需求前景有利。我们评估,包括DeepSeek在内的最新人工智能模型将提升效率,并有助于降低未来人工智能发展的门槛。这将促进人工智能模型的更广泛应用和更大规模的采用,而这些模型都需要使用尖端芯片。因此,这些发展只会增强我们对5G、人工智能和高性能计算(HPC)等行业大趋势带来的长期增长机遇的信心。

台积电(TSMC)在开发尖端芯片的复杂过程中扮演着关键角色。其面临的一些主要挑战包括产能限制,因需求增长速度远超供应,促使公司在亚利桑那州建设三座新工厂,并收购一家位于台湾的工厂,此外还有其他扩张计划正在推进。尽管公司面临地缘政治风险(包括汇率波动),但台积电的发展势头依然超过同行业竞争者。其大部分营收和运营仍来自美国和中国,而这两个国家在科技竞赛中都不愿因政治因素而轻易牺牲技术进步。

结论

利用人工智能需求以及新兴市场公司带来的机遇,尤其是在台积电前景良好、财报强劲的背景下,是一个极具吸引力的投资机会。新兴市场充满以增长为导向的企业,这些企业有望为愿意承担一定风险、寻求多元化配置、并希望发掘被“避险型”投资者忽视的股票的投资者带来潜在收益。当前正值资金从美国资产轮动之际,或许是投资强劲的外国企业的良机。台积电提供多样化的芯片产品组合,广泛应用于多个行业和领域,在人工智能热潮中力争超越竞争对手。台积电估值具吸引力,受到华尔街分析师的支持,并展现出领先行业的营收增长和优异的盈利能力。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/4626.html