- 受关税逆风和来自中国的竞争加剧影响,英伟达股价较1月份高点下跌近21%。

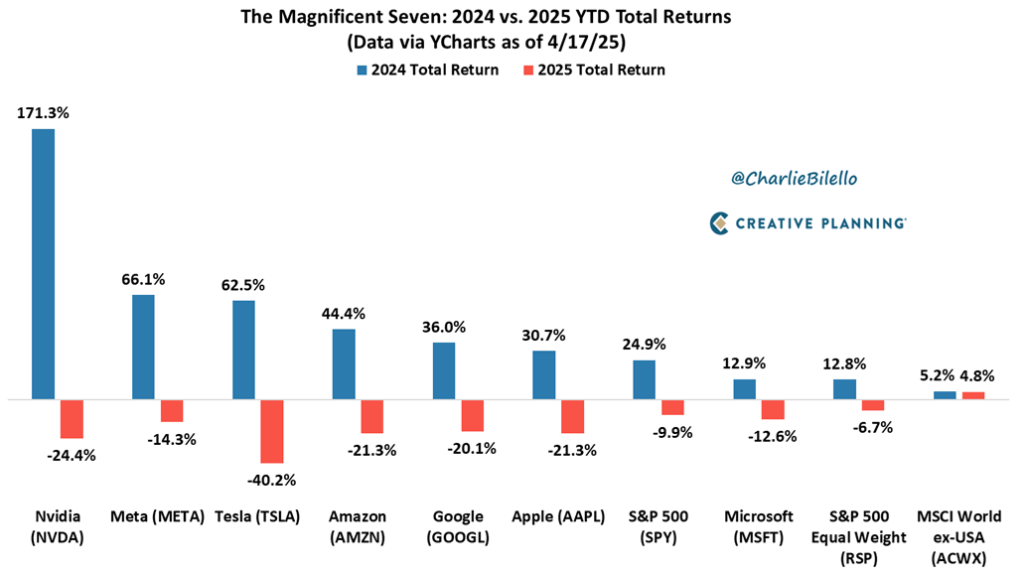

- 与此同时,七巨头中的七支股票今年的表现逊于标普500指数,与2024年相比出现了惊人的逆转。

- 随着股价持续下跌,英伟达的估值看起来更具吸引力。但从整体来看,它仍然是一只非常昂贵的股票。

- Seeking Alpha的量化系统将英伟达评级为“持有”。

- 本文作者是Seeking Alpha量化策略主管Steven Cress。

NVIDIA在财报季前步入不确定领域

据英伟达(NASDAQ: NVDA)首席执行官Jensen Huang表示,人工智能正在助力旧金山从疫情重创的科技经济中复苏。“正是因为AI,旧金山才得以重返舞台,”他在上周与美国负责经济增长、能源与环境事务的国务次卿Jacob Helberg举行的论坛上如是说。然而,尽管Huang高调宣称AI正引领“金门之城”的新生,英伟达本身的表现却未必同样强劲。

这家芯片巨头(NVIDIA)自1月6日创下149.42美元高点以来,股价已下跌近21%。其下滑背后,一方面是来自中国AI新秀DeepSeek的竞争压力,另一方面则是中美贸易战的不断升级。美国银行证券分析师Vivek Arya在周二的研报中预测,相关关税影响可能会导致英伟达在中国的收入减少150亿至200亿美元,这一预期也为5月28日即将公布的财报蒙上阴影。

此前,NVIDIA已通知包括字节跳动(ByteDance)、阿里巴巴集团(BABA)和腾讯(OTCPK: TCEHY)在内的中国主要客户,公司将调整其AI芯片,以符合美国出口管制规定。该调整预计将对其第一季度业绩造成约55亿美元的冲击。随着美国国会持续加强对华技术出口的限制,Huang在X平台发文警告,华为的AI处理器技术正成为竞争威胁:

“无论人们如何看待DeepSeek的开源R1模型,这都明确表明全球的创新步伐正在加快,无论美国科技巨头是否参与其中。如果美国平台缺位,企业自然会转向像华为这样的战略竞争对手填补空白。这也说明,AI的领导力不仅取决于我们限制了什么,更取决于我们推动了什么。”

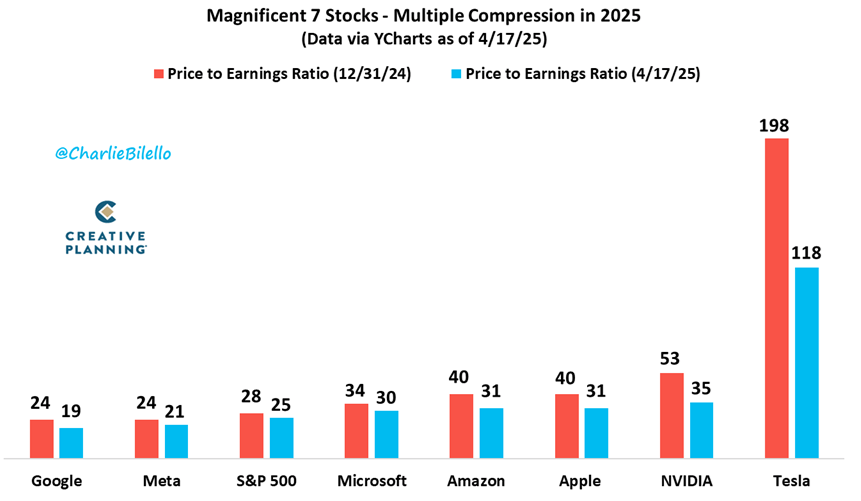

但英伟达的挣扎并非孤例。Creative Planning首席市场策略师Charlie Bilello上周在其博客指出,“七巨头”(Magnificent Seven)股票中的所有成员在今年的表现都落后于标普500指数,与2024年强势主导市场的局面形成鲜明对比。

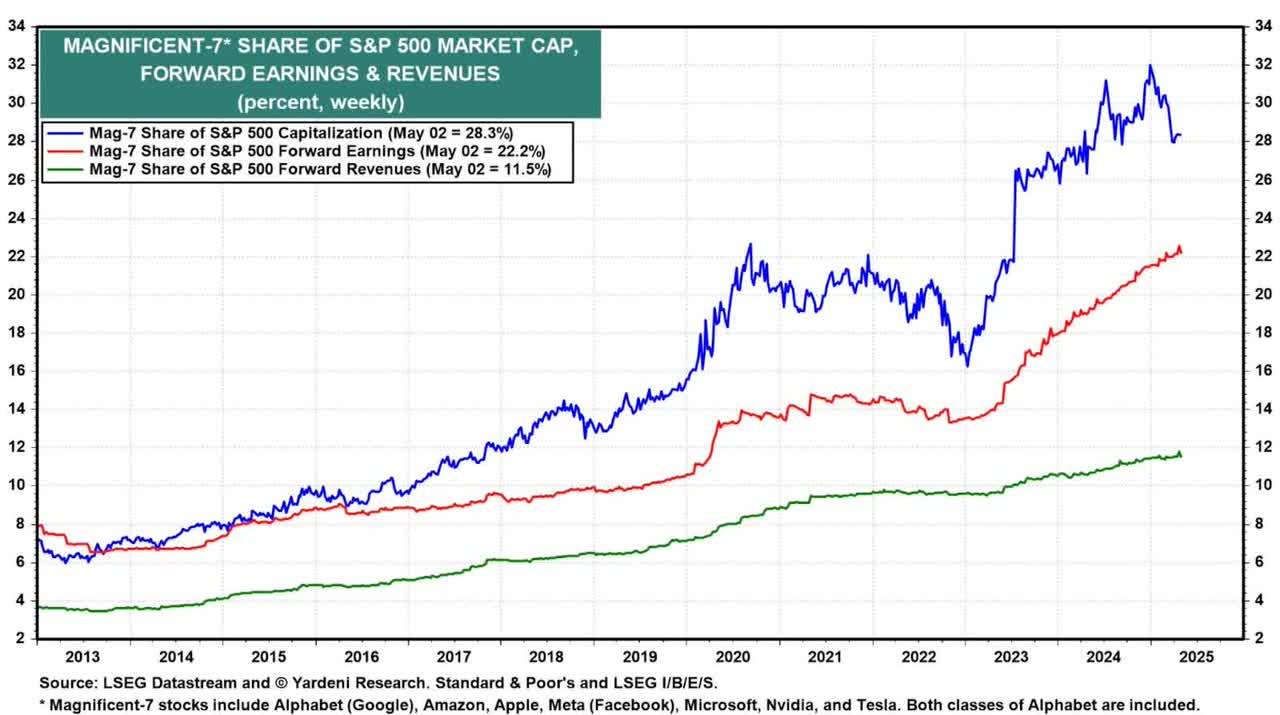

不过,对NVIDIA和“七巨头”的前景也并非一片悲观。Roundhill Magnificent Seven ETF(MAGS)为七家公司提供等权重敞口,其预期营收与预期盈利在今年双双创下新高,突显出这些股票依旧在市场上占据主导地位。目前,七巨头占据标普500指数市值的28.4%、预期营收的22.6%以及预期盈利的11.8%。

但问题在于,这样的主导地位是否足以帮助英伟达度过当下的动荡期?本周美联储在5月的货币政策会议上维持利率于4.25%-4.50%不变,理由是对贸易政策不确定性和第一季度GDP负增长的谨慎态度,这令市场的不确定性仍未散去。

根据Seeking Alpha的量化系统(Quant System),英伟达在增长方面被评为“A-”,其预期营收增长率为59.6%,远高于科技行业平均值781.9个百分点。但即便如此,公司可能难以重现AI热潮巅峰时期的光辉。如分析师MacroGirl所言:

“七巨头股票曾是市场领头羊,如今却表现滞后,且分化严重……NVIDIA曾在半导体需求暴涨中推动市值增长逾500%。NVIDIA仍将是一家伟大的公司,但其股价不太可能再次出现类似涨幅,毕竟当前市值已达2.5万亿美元。此外,H20产品的出口禁令导致约55亿美元的库存、采购承诺及相关准备金损失。”

是否值得买入英伟达?

Seeking Alpha的量化系统依据价值、增长、盈利能力、每股收益修正及动量等指标,综合评估股票,并通过分析实时数据消除投资中的情绪干扰,从而提供更平衡的投资视角。就NVIDIA而言,算法预计在市场趋于稳定后,公司将实现稳健(尽管不再爆炸式)的增长。那么问题来了:这样的增长是否值118.38美元的股价?

影响SA量化模型对NVIDIA做出“持有”评级的重要原因之一是其估值得分为“F”。这并非意味着NVDA前景黯淡。其预期市盈率(Forward P/E)为26.84,仅比科技行业平均值高出2.4%;而市盈增长比率(PEG)为0.73,较行业中位数折价52%,反映出英伟达在增长前景强劲的前提下,其价格仍具吸引力。然而,部分估值指标却显示其股价存在被高估风险,例如其市销率高达13.82,远高于行业平均的2.63,高出425.46%。

与“七巨头”的其他成员类似,英伟达的市盈率在今年也出现明显压缩。

尽管如此,英伟达和其七巨头同行仍远未到“便宜”的程度。与此同时,“七巨头”的每股收益(EPS)与标普500整体之间的差距正在迅速缩小。MacroGirl指出,“随着‘七巨头’的盈利增长放缓,预计到第四季度,其EPS优势将缩小至仅2%。”

当“七巨头”整体表现持续落后于标普500,且双方盈利差距不断缩小时,即使NVDA具备高评分的PEG比率和其他积极指标,也很难说服投资者买入这样一只估值昂贵的股票。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/4619.html