36倍市盈率是否贵?这家支付巨头用56% ROIC给出答案

引言

Mastercard(NYSE: MA;NEOE: MA:CA)是我在去年曾覆盖并给予“买入”评级的公司。彼时,我看好其出色的经营记录、卓越的利润率结构以及行业内显著的进入壁垒。在我首次分析该股时,Mastercard股价为476.4美元,市盈率约为33倍。从那时起,该股表现强劲,实现了超过24%的总回报,显著跑赢了标普500指数(NYSEARCA: SPY),甚至略高于科技股为主的纳斯达克指数(NASDAQ: QQQ)。

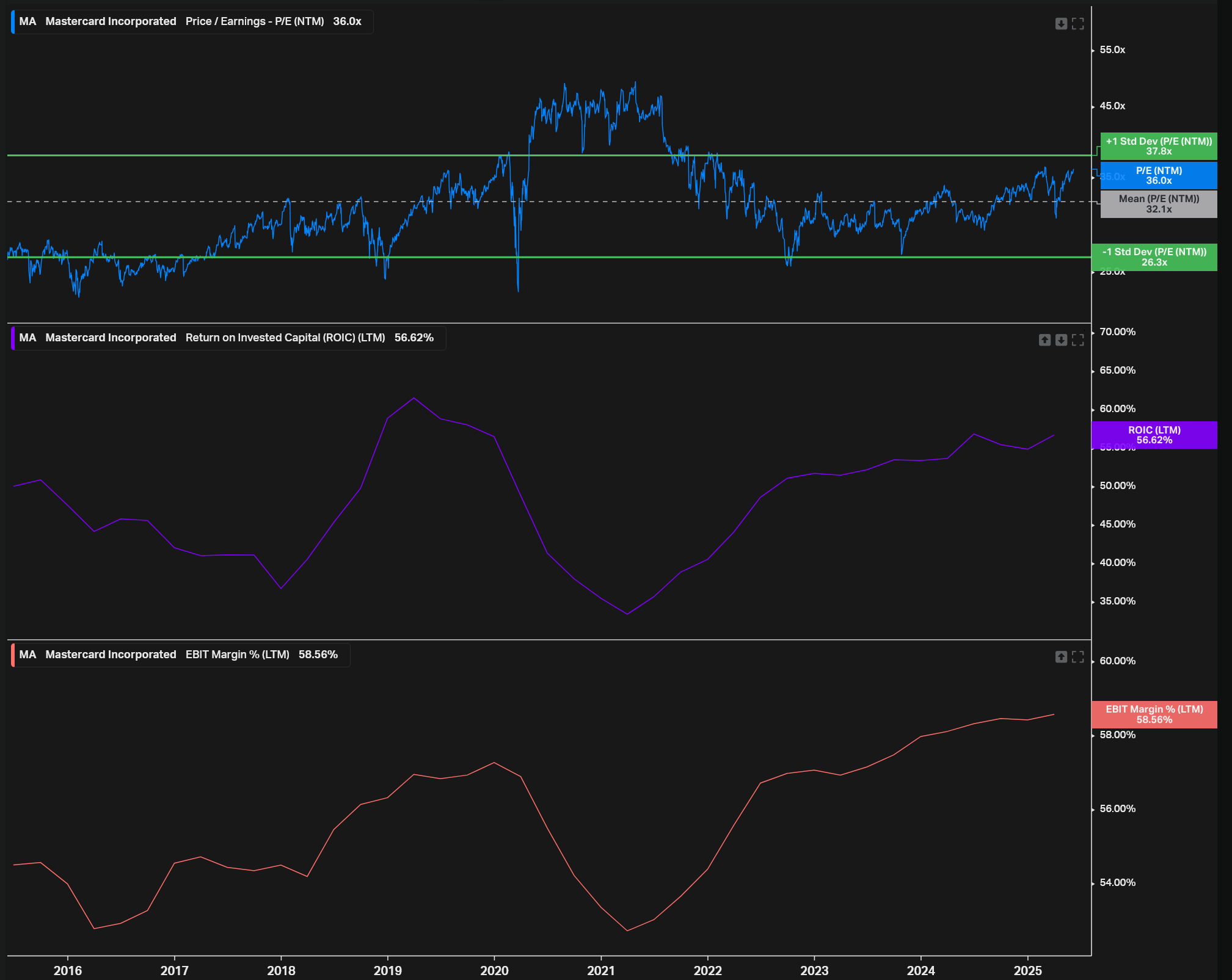

复利增长的魅力在于,它能持续不断地积累。Mastercard在过去十年间实现了超过21%的年化总回报率,远高于大盘。我预计该股将继续跑赢整体市场。如此高质量的股票本就不该便宜,现在36倍的市盈率在我看来依然合理。虽然疫情期间曾高达45倍略显过度,但如今的估值水平依旧可以接受。如果股价回落至30倍市盈率以下,我会考虑将评级上调为“强烈买入”。目前综合考虑各方面因素,我维持对Mastercard的“买入”评级,继续看好其长期表现。

双寡头格局构建护城河

在中国以外的全球支付市场,Visa(NYSE: V)与Mastercard两家企业占据主导地位,两者合计处理超90%的信用卡交易。这样的市场规模本身就构成了强大的护城河。支付市场极其难以进入,新玩家要想撼动这种格局几乎不可能。

Mastercard的毛利率几乎是100%。这并非夸张,而是因为其边际成本几近于零。这意味着,每增加一笔交易,对应的边际成本几乎为零——这是网络效应和规模经济的典型体现。

而新入局者若想建立与Visa或Mastercard匹敌的全球支付网络,需要耗费数年乃至数十年的时间与巨额投资,这种商业模式几乎注定亏损。因此,除非有主权国家扶持、并强制国内银行合作的国家级支付体系(例如中国的银联),否则在自由市场环境中,几乎不存在挑战这两家巨头的可能性。

对发卡银行而言,也没有理由选择新入局者。虽然银行可能抱怨Mastercard和Visa的手续费,但它们几十年来提供了可靠的服务,确保全球消费者全天候无中断地完成交易。这种“信心保障”是银行最看重的,也是Mastercard持续获得客户青睐的核心。

近年来,Mastercard的另一大增长引擎是其增值服务业务(Value-Added Services, VAS)。这些服务围绕支付网络展开,进一步提升客户粘性,拓宽收入来源,不再仅仅依赖支付交易额的增长。值得一提的是,增值服务的增长速度甚至超过核心支付网络,显示其对客户的吸引力。

其中包括:

- 数据与分析服务:为银行和商户提供消费者行为数据,帮助他们优化库存、营销和客户获取策略。对于中小型银行而言,Mastercard在全球大型银行合作中积累的经验尤为宝贵。

- 安全与防欺诈服务:这是VAS中增长最快的领域。根据CFO Sachin Mehra在Q1电话会议上的说法,通过AI驱动的欺诈检测,Mastercard识别的欺诈事件同比增加40%,有效保护了客户与消费者。

“增值服务和解决方案净收入同比增长18%,其中并购贡献了4个百分点,剩余的14%主要来自我们在安全、数字认证等服务上的持续扩张。”

——CFO Sachin Mehra

整体来看,Mastercard拥有真正意义上的“护城河”。新入局者几乎无法打破现有格局,而VAS进一步加强了客户粘性。在此结构性优势下,Mastercard能够实现极高的利润率,维持超高的资本回报率,同时所需资本支出却很少。我继续看好这家企业,长期投资逻辑依然牢固,因此维持“买入”评级。

估值分析

正如前文所述,Mastercard并非便宜股。这样质量的公司很难出现所谓“抄底价”。目前股价对应36倍市盈率,在我看来是合理定价。值得强调的是,自疫情后公司ROIC(投资资本回报率)与EBIT利润率持续上升。当前ROIC高达56%以上,这足以支撑36倍的估值。

虽然从市盈率扩张的角度看,上行空间有限,但考虑到公司每股盈利(EPS)的稳健增长,我认为Mastercard仍有望维持中双位数(mid-teens)的年复合增长。如果股价估值回调至30倍以下,将构成极具吸引力的加仓机会,但目前维持“买入”依然是合理的判断。

风险因素

Mastercard面临的核心风险依然是“刷卡费”(Swipe Fees)相关的反垄断诉讼问题。该公司在美国、欧洲及英国均遭遇法律诉讼,指控其与银行串谋,以不合理的手续费抬高成本,损害商户利益。这类诉讼最早可追溯至2005年,时间跨度极长。

2025年5月,Mastercard与部分原告达成55亿美元的和解协议,但相关争议仍未全部解决。好消息是,该诉讼在市场中早已是公开信息,因此带来“黑天鹅”式负面冲击的可能性较小。

结论

全球市场上,能够长期实现高复利增长的公司并不多,而Mastercard无疑是其中佼佼者。凭借独特的市场结构与持续增强的客户关系网络,该公司有望在未来数年继续跑赢大盘。

支付行业的双寡头格局,使得Mastercard能够维持领先的利润率和投资回报率,为股东带来持续稳定的回报。作为一项长期优质资产,Mastercard依旧值得持有——这正如已故的Charlie Munger所说:“用合理的价格买一家伟大的公司”。

我维持对Mastercard的“买入”评级,继续看好其长期投资价值。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/6450.html