不是只有Walmart和可口可乐:Costco如何在消费股中脱颖而出?

在华尔街,消费必需品类股票一直是投资者耳熟能详的明星阵容,Walmart、Coca-Cola、Procter & Gamble以及PepsiCo,都是美国家喻户晓的巨头企业。更重要的是,我们大多数人现在家中至少都使用着它们的某种产品。

但如果说到Costco(NASDAQ: COST),你会想到什么?相较于这些消费品领域的资深玩家,Costco算是“后起之秀”,但它在市场上的影响力与存在感已不可忽视。那问题来了:Costco的股票值得买入吗?我们一探究竟。

认识Costco:它到底做什么、有多大?

我们先回答两个核心问题:Costco的主营业务是什么?它的规模有多大?

先说后一个问题——Costco是全球最大零售商之一。目前公司在14个国家运营着900多家仓储式卖场,其中绝大多数门店位于美国本土。其市值约达4000亿美元,在整个消费必需品板块中仅次于最大的企业。

Costco商业模式的关键在于其会员制战略:只有付费会员才可进入门店购物,这一策略为公司带来了可观的固定收入来源。

在2024年,仅会员费用收入就达到48亿美元,约占总营收的2%。虽然这个比例看起来并不高,但这部分收入的意义非凡——它几乎构成了Costco净利润的主要来源。实际上,Costco的19亿美元净利润很大一部分来自高毛利的会员费,这也使得公司能够维持极具吸引力的低零售价。

拥有Costco股票的利与弊

从多方面来看,投资Costco具备明确的上行逻辑。

首先,其独特的会员制模式构建了零售行业中稀有的护城河。大多数零售商为了维持微薄利润,需要不断吸引大量客流。而Costco的盈利却更多来自固定的会员费,不论会员是否频繁进店购物,收入仍然稳定。

其次,Costco并不只是一个零售渠道商。它还有自己的自有品牌“Kirkland”产品线。这类产品大约占到公司销售额的三分之一,通常具有更高的利润率。

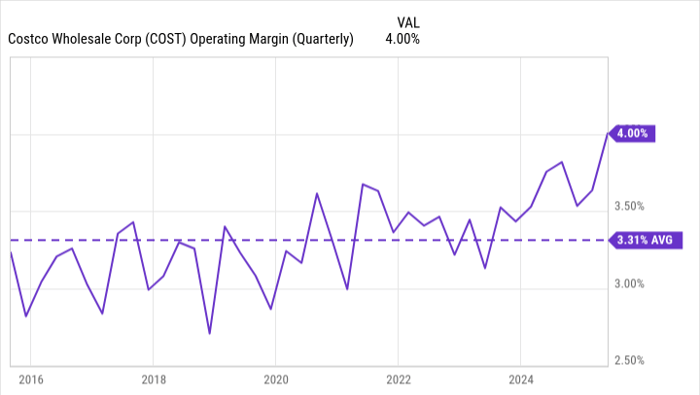

最后,人工智能(AI)技术的兴起,可能给如Costco这类利润空间相对较低的零售商带来显著提升。过去10年,Costco的平均营业利润率仅为3%左右,但最近几个季度已提升至4%。随着未来引入AI驱动的库存管理、物流系统,甚至是仿人机器人等新技术,利润率可能继续扩张。

不容忽视的风险因素

然而,Costco也并非没有风险。

首先是全球贸易环境与关税问题。Costco门店中销售的大量商品都来自海外,若相关国家之间贸易摩擦升级,可能导致关税上升,进而压缩利润空间。

其次是宏观经济周期的影响。一旦劳动力市场疲软、通胀重燃,消费者支出可能迅速萎缩,直接影响零售业务。

此外,Costco面临的竞争环境极为激烈。资本实力雄厚的对手如Walmart与Amazon始终在虎视眈眈,试图蚕食其市场份额与客户群体。

现在是买入Costco股票的时机吗?

答案其实因人而异:Costco不是适合所有投资者的股票。

目前其估值并不便宜——市盈率(P/E)高达53倍,远高于多数消费必需品类股票的平均水平。但也正是其独特的商业模式,使其营收质量显得更为可靠;同时,未来如果能够充分挖掘AI工具的潜力,利润空间或将进一步放大。

若你是一位成长型投资者,Costco可能值得纳入你的关注名单。但若你偏好价值投资或股息收益,那么其他更低估值、现金流稳定的消费类股或许更适合你。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/7420.html