by Steven Cress

关税不确定性

2025年,关税不确定性已成为推动市场波动的主要因素之一。尽管市场走势起伏不定,但许多投资者已转向防御性资产或高信念个股以寻求安全,亦有不少资金流向美国以外的市场。无论您的投资策略为何,关税的“武器化”趋势持续成为全球财经头条。

5月29日,特朗普政府针对美国国际贸易法院5月28日裁定其大部分关税无效一事,获得暂缓执行令。面对《金融时报》发起的病毒式传播贸易讽刺“特朗普总是怂(TACO)”的言论,特朗普强硬回应:“你们说那是怂?那叫谈判。”而欧洲市场则因欧盟将关税决定推迟至7月9日而上涨。与此同时,中美双方本已达成的临时休战协议(将关税回调至8月中旬)再次生变,特朗普5月30日发表声明,指责中国违反贸易协议——夏日博弈升温!

当前适合买入的夏季股票

消费品板块(如食品和饮料)在通胀、衰退及此类“关税冲击”中,长期表现出稳健的防御性。在衰退担忧、货币政策紧缩及整体市场恐慌的三重压迫下,消费品板块(XLP)表现优于大市,年初至今上涨5%,而标普500年初至今涨幅不足1%。

由于地缘政治问题继续扰乱市场节奏,我们将关注重点放在基本面稳健、季节性表现突出的优质个股上。以下三只量化评级为“强力买入”的个股,值得投资者在夏季重点关注:

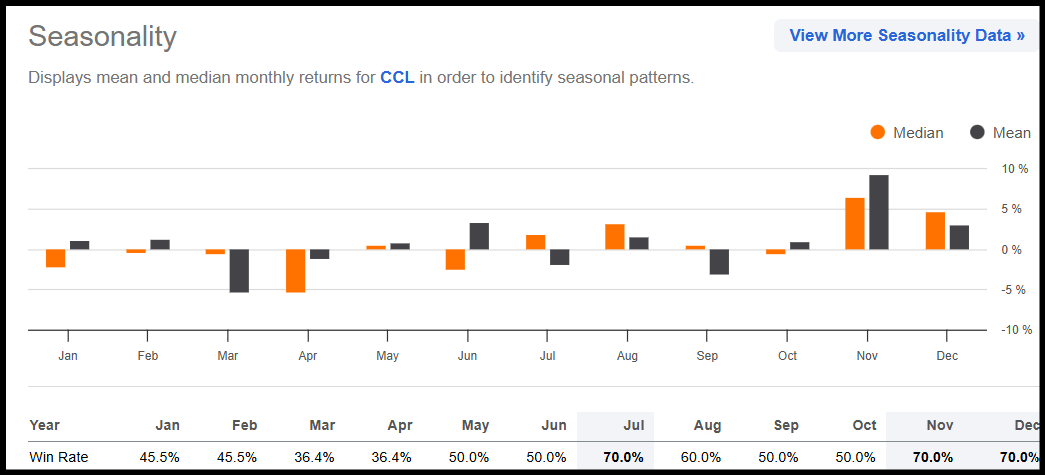

1. Carnival Corporation & plc(CCL)

Carnival Corporation & plc 是当前“酒店、度假村与邮轮”行业量化评分排名第一的公司,在夏季(尤其是7月)和年末假期(11月、12月)表现尤为强劲,其季度动能持续超越行业同行。

尽管全球就业、贸易关税和宏观经济环境的变化可能影响其表现,Carnival凭借坚实的基本面,已连续九次超出市场对其盈利与营收的预期。

过去一年股价飙升超50%,并自2024年11月1日纳入“Alpha Picks”投资组合。其通过成本削减、聚焦客户体验的营销策略以及数字化平台合作推动预订量增长。在最新的2025年第一季度中,CCL实现了非GAAP每股盈利$0.13,超出预期$0.11,营收为58.1亿美元,同比增长7%以上。

Carnival首席执行官Josh Weinstein表示:“我们的第一季度全面超出预期,表现强劲,主要得益于强劲的整体需求,特别是临近出发日的预订量远超预期,船票收入和船上消费均有大幅提升。”

此外,公司通过船队升级和运营效率提升改善利润率,强化其在夏季旅游市场的竞争优势。消费者可选板块在过去一年整体表现亮眼,而CCL当前远期市盈率折价23%、PEG比折价高达94%,在估值与成长潜力之间展现出显著投资吸引力。

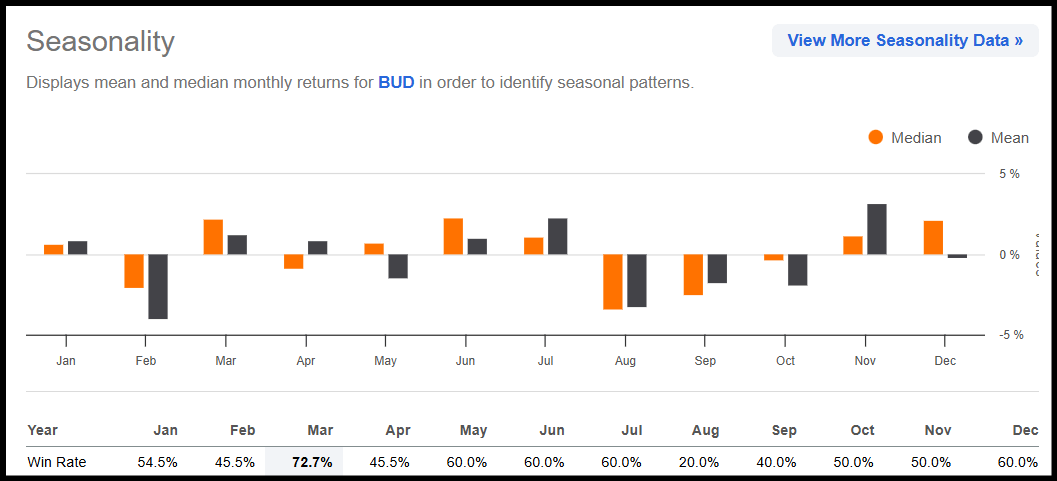

2. Anheuser-Busch InBev SA/NV(BUD)

全球啤酒龙头Anheuser-Busch InBev 拥有包括 Budweiser、Corona、Michelob ULTRA 与 Stella Artois 在内的庞大品牌矩阵,其2025年第一季度EPS达$0.81,超出市场预期$0.08,展现出全球产品线的强劲盈利能力。

尽管营收略低于预期,BUD非酒精饮品业务营收同比增长34%,推动整体扩张。Q1期间EBITDA增长7.9%,EBITDA利润率扩张218个基点。旗下BEES数字化平台GMV增长53%,达到6.45亿美元。

BUD在全年表现相对平稳,但在3月(圣帕特里克节和疯狂三月赛事)和夏季(5月-7月)销售更为强劲。通过战略性提价及高端品牌布局,BUD巩固了全球布局,尤其在中国和巴西等新兴市场持续扩张。

在可持续发展方面,BUD在节水与可再生能源领域的投入帮助其降低成本,增强长期成长性。高盛于5月上调BUD评级至“买入”,认为其债务减压与估值被低估。分析师Olivier Nicolaï表示:

“凭借其60%营收来自新兴市场的全球布局,BUD在美国市场拖累放缓与中国回暖的前提下,预计销量增长1.2%,有望推动中期有机营收增长4.5%。基于其以Corona为首的品牌矩阵,我们认为EBITDA有机增长可达7%,达到公司上限指引。”

尽管墨西哥关税风险存在,BUD正投资3亿美元扩展美国生产线,并宣布通过旗下Grupo Modelo向墨西哥投资36亿美元,用于设施现代化与向约1300家零售店提供信贷。该计划得到墨西哥总统Sheinbaum支持。中美洲法律与企业事务副总裁Raúl Escalante表示:

“我们始终与墨西哥站在一起,无论顺境逆境。疫情期间,我们便协助政府翻修医院,服务民众。”

BUD不仅维持盈利动能,且估值具吸引力:PEG(非GAAP)相较行业低约25%,市净率与EV/EBIT比也展现出折价空间。若您看好其基本面和估值,这支“BUD”值得入手。若不喝酒,下一支个股则能安全把您送回家,还能送餐到门口。

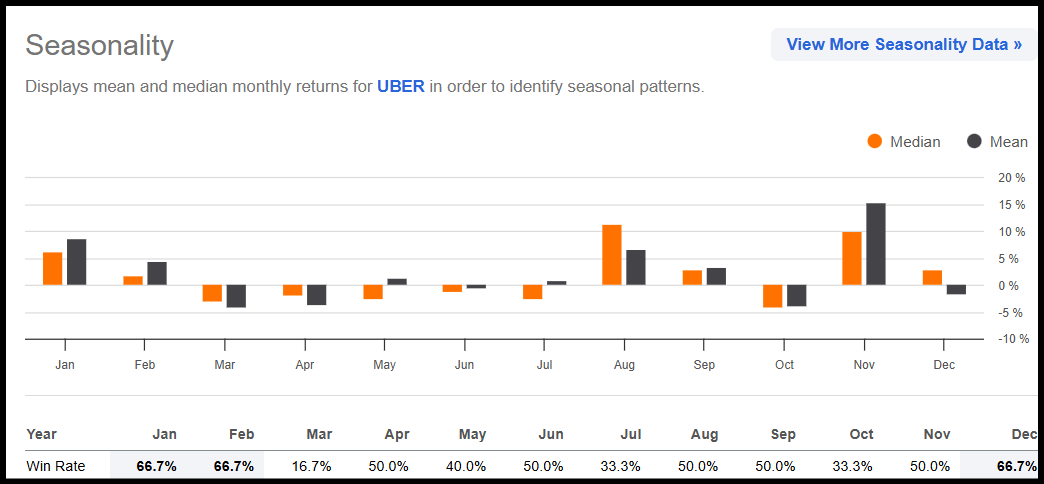

3. Uber Technologies, Inc.(UBER)

自2009年成立以来,Uber从一家打车应用成长为全球多元服务平台,涵盖外卖、杂货配送与货运物流。今年市场轮动剧烈,UBER作为工业板块中第二大权重股,被美国银行技术分析师Paul Ciana列为相对突破标的:“Uber 18个月区间突破呈现强势看涨形态”,其技术目标区间为$101.50至$113.60。

2025财年第一季度,Uber凭借其全球平台与不断增长的出行与配送需求,强势推动总预订金额增长。此外,其货运与广告业务也强化了平台盈利能力,进一步巩固其在共享经济与科技领域的领先地位。

季节性来看,Uber通常在冬季需求更强,但今年全年表现稳健,在5月产品发布会后,股价刷新历史新高至$93.60。

在创新驱动与本地市场司机灵活合作模式下,Uber累积了80亿美元现金储备。Q1活跃用户同比增长14%,预订金额增长18%,调整后EBITDA同比大涨35%,创历史新高。

面对自动驾驶竞赛,特斯拉计划在奥斯汀推出Robotaxi,Uber则已与Waymo、Pony AI、Momenta和May Mobility建立合作,计划今年底在德州Arlington上线自动驾驶服务。股价年初至今已上涨40%,且过去90天获得39次FY1盈利上调。

尽管已创新高,Uber估值依旧合理:其远期PEG仅为1.02x,低于行业平均1.73x。Uber业务结构多元、全球布局广泛、全年预订稳定,是规避关税风险的优质选择。若您想为夏季投资组合加入强基本面+高成长性的股票,Uber是极佳候选。

总结

随着夏季来临,投资者可把握机会,选择基本面稳健、季节性表现出色的优质股票进行配置。无论是旅游、消费还是科技服务领域,这三只“强力买入”股票都具备增长动能、防御能力与估值优势,为2025年复杂市场环境中的投资者,提供了可攻可守的优质选项。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/6199.html