现金充沛、增长强劲,Deckers Outdoor是时尚界的奇迹股吗?

Deckers Outdoor(NYSE: DECK)这个名字听起来可能并不能立即让人联想到Ugg或Hoka这些广受欢迎的鞋履品牌。但一旦了解其产品线,这家鞋业公司或许会变得颇具吸引力。今天,有三个充分的理由值得你认真考虑买入Deckers Outdoor,但在你决定长期投资之前,也必须正视一个不容忽视的重要风险。

Deckers Outdoor 是做什么的?

Deckers Outdoor 的主营业务就是鞋履制造。其营收支柱品牌主要有两个:UGG和Hoka,分别贡献了68%和29%的总收入。此外,公司还披露了相对较小的Teva品牌收入,并将其它品牌归类于“其他”项目,使收入构成完整达到100%。换句话说,Deckers基本上是一家依赖两大主力品牌驱动的鞋业公司。

但正因如此,也产生了一个对公司长期前景的主要担忧:这两大品牌都深受消费趋势变化的影响。UGG属于典型的时尚鞋履,其受欢迎程度往往取决于潮流,而这类消费者的偏好可能极不稳定。Hoka虽然定位于运动鞋市场,但消费趋势同样易变,品牌热度也有起伏风险。

正是这种对时尚趋势的高度依赖,使得部分投资者可能会对Deckers保持观望态度。毕竟,时尚行业的公司很容易因为“过气”而迅速陷入收入和利润的崩塌,其股价也往往会随之大幅回落。

目前,投资者或许更关注的是贸易关税问题——Deckers大量鞋履产品在亚洲生产,地缘政治和关税波动确实构成现实风险。不过,这种问题相对可控,公司可以逐步调整生产基地。但如果消费者彻底失去购买欲望,无论鞋子产自哪里,公司都将陷入更大困境。

看好Deckers Outdoor的三大理由

尽管业务模式存在上述风险,Deckers Outdoor也拥有不少亮点,值得投资者关注。

首先,从2025财年第三季度的表现来看,UGG品牌销售额同比增长16.1%,而Hoka更是大幅增长23.7%。这说明,尽管品牌集中,但这两大核心品牌当前在消费市场中表现强劲,持续获得认可。

第二,Deckers的资产负债表堪称“教科书级别”。公司没有任何长期债务,资产负债结构极其稳健。此外,公司账面持有22亿美元现金,意味着即使面对周期性低谷或外部冲击,公司也具备强大抗风险能力,可以从容应对。

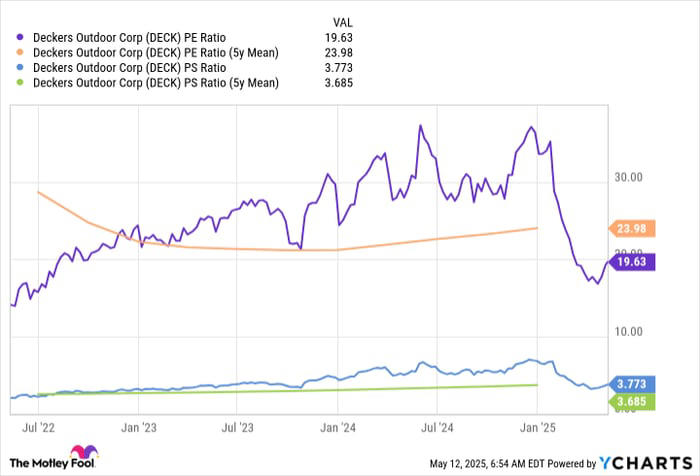

第三,估值方面,Deckers当前的估值看起来颇具吸引力。从市销率来看,仅略高于其过去五年平均水平;市净率则大致持平;而市盈率更是明显低于过去五年平均水平。综合来看,目前Deckers股价合理,甚至可以说具有一定“低估”特征。

对于更具进取心的投资者,或者持有较短投资周期的交易者来说,Deckers Outdoor正是一只具备成长属性的个股。但投资者必须意识到——时尚趋势变幻莫测,相关风险始终存在。

是否应该买入Deckers Outdoor?

Deckers Outdoor 是一只“口味独特”的股票。

它不派息,注定不会吸引偏好稳定现金流的收入型投资者;估值虽合理但不便宜,价值型投资者可能也会犹豫。反倒是成长型投资者最可能对其产生兴趣:强劲的UGG与HOKA品牌组合、稳健的财务状况、适中的估值,为其构建了相对明确的成长逻辑。

但务必记住,投资Deckers等于押注两个品牌能否持续引领潮流。如果你能承受这类时尚类股票的波动风险,并认可其增长潜力,Deckers Outdoor 或许值得你深入研究。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/5399.html