by Geoffrey Seiler

财报超预期+大手笔收购,Salesforce能否凭AI平台Agentforce力挽狂澜?

Salesforce(NYSE: CRM)公布了2026财年第一季度的稳健财报,并上调了全年营收指引,反映出客户正在逐步接受其人工智能代理(Agentic AI)产品。然而,截至撰稿时止,该公司股价在2025年仍下跌超过20%,表现明显落后于大盘。

随着这家SaaS(软件即服务)巨头宣布以80亿美元收购Informatica(NYSE: INFA),市场对于其未来走势更为关注。下面让我们深入分析财报,看这只股票是否具备重新启动上涨动能的潜力。

AI代理与数据云业务加速发展

Salesforce正从AI代理产品中获得早期回报。公司旗下的Agentforce平台目前已有超过4000个付费客户,年经常性收入(ARR)已突破1亿美元,成为Salesforce历史上最快实现该里程碑的产品。

更值得注意的是,尽管Agentforce推出仅两个季度,但其30%的预订订单来自现有客户增加使用量。包括试点项目在内,目前已有超过8000个Agentforce交易达成。

与此同时,Salesforce的数据云(Data Cloud)产品也呈现爆发式增长。该产品能够帮助客户将数据统一整合至单一来源,其年化经常性收入同比增长120%,突破10亿美元大关。记录数据总量也同比飙升175%,达到22万亿条。

公司管理层表示,在其前100大交易中,近60%都同时包含了数据云和AI产品。此外,数据云在第一季度的新增订单中,有一半来自现有客户的增购。

Agentforce和Data Cloud是Salesforce ADAM战略框架的核心组成部分:即代理(Agent)、数据(Data)、应用(Apps)和元数据(Metadata)。公司表示,要真正实现“数字劳工”,这四个要素必须协同运行。因此,像Tableau和Slack这类应用已深度整合了AI代理层,并运行于公司的元数据平台之上。

为加快AI代理产品的推广,Salesforce还推出了FlexCredits,这是一种按使用量计费的新模式,旨在提高客户满意度和灵活性。

财报亮点及指标分析

截至4月30日止季度,Salesforce营收同比增长8%,达98.3亿美元,超出公司此前预测区间(97.1亿至97.6亿美元)。其中,订阅与支持服务收入同比增长8%,达93亿美元。

核心产品中,Mulesoft收入同比增长8%,Slack增长11%,而Tableau增速则从上季度的3%显著加速至12%。

调整后每股收益(EPS)同比增长6%,达2.58美元。同期公司实现自由现金流63亿美元,显示出强劲的盈利与现金创造能力。

公司的当前剩余履约义务(cRPO)同比增长12%,至296亿美元。cRPO代表未来12个月内预期可确认的合同收入,是衡量SaaS公司收入可见性的重要指标。

基于良好的业绩表现,Salesforce上调了2026财年的全年业绩预期:

| 指标 | 原2026财年指引 | 新2026财年指引 |

|---|---|---|

| 营收 | 405亿至409亿美元 | 410亿至413亿美元 |

| 营收增长率 | 7%至8% | 8%至9% |

| 调整后EPS | 11.09至11.17美元 | 11.27至11.33美元 |

Salesforce股价下跌是买入机会吗?

近期许多企业软件公司在制定前景指引时采取谨慎态度,部分原因在于关税不确定性及其对宏观经济的潜在影响。然而,Salesforce逆势上调全年指引,仍未能带动其疲软的股价反弹。

话虽如此,公司在Agentic AI领域已初见成效,其围绕ADAM架构构建统一AI平台的战略也显示出长远前景。对Informatica的收购有望进一步增强其数据云能力,并提升AI代理产品性能。

此外,FlexCredits等按需计价模式,有助于更好地将产品价值与客户效用相匹配,从而提升客户使用意愿。

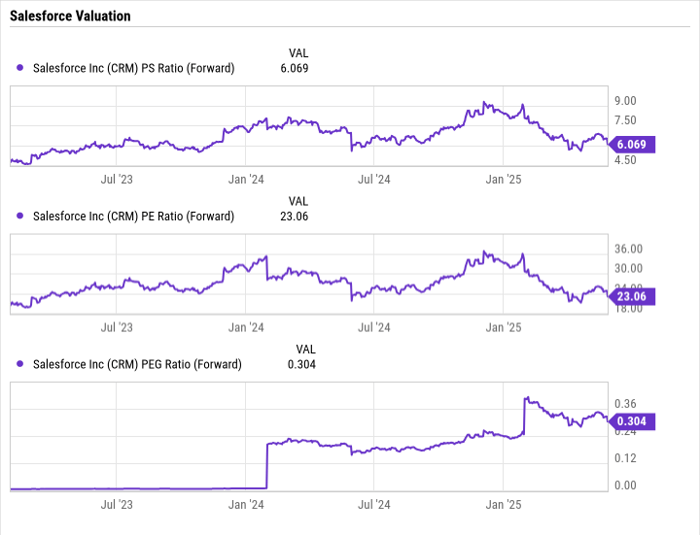

从估值角度来看,Salesforce目前具备明显吸引力:2026财年的预期市销率为6倍,预期市盈率为23倍,PEG(市盈增长比率)仅为0.3。通常PEG低于1被视为低估股票的典型特征。

综合考虑Salesforce的估值水平与其在AI领域的巨大机会,目前或许正是逢低布局该股的良机。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/6187.html