by Lee Samaha

波音公司2025年复苏背后的故事:这轮股价上涨还能持续多久?

截至目前,波音(NYSE: BA)今年股价上涨了13.6%,远超标普500指数的微幅增长。市场对这家航空巨头的态度正在转变,主要归功于新任CEO Kelly Ortberg(于去年8月上任)上任以来的积极表现。如今的关键问题是,这轮股价的“复苏行情”是否仍有延续空间。本文将深入解析。

2025年,波音的积极转变

波音今年开局时,市场对其主要预期是一场“自我修复”故事。虽然航空航天行业始终受到周期性市场的影响(如全球航空出行需求),但波音此前糟糕的运营执行为其赢得了“超预期表现”的机会窗口。

进入2025年,波音面临三大待解决的核心问题:

- 提升窄体客机737 MAX的产量至每月38架,并在此基础上进一步提高;

- 改善波音防务、太空与安全部门(BDS)的利润表现,尤其是在固定价格合同方面;

- 确保宽体客机777X按计划推进,预计2026年实现首架交付。

三大目标全面推进,波音执行到位

目前来看,波音在这三大目标上的进展符合市场预期,修复型投资逻辑正在逐步兑现。

在最新财报电话会上,CFO Brian West 表示,波音已获得美国联邦航空管理局(FAA)扩大飞行测试的批准,并确认777X首架飞机将在2026年交付德国汉莎航空。同时,主要客户阿联酋航空也表示,预计将在2026年底前收到首批777X飞机。

关于737 MAX的生产节奏,West确认公司正按计划推进至每月38架的目标。而Ortberg则透露,公司计划随后提高至每月42架,并每次以5架的步幅逐步上调生产,且每轮调整至少需要6个月。

尽管要实现这一目标,波音仍需向FAA证明其具备高质量的稳定产能,FAA才会解除当前的生产上限。但管理层乐观认为,将在未来数月内达到38架的产能目标——这是投资者值得密切关注的关键进展。

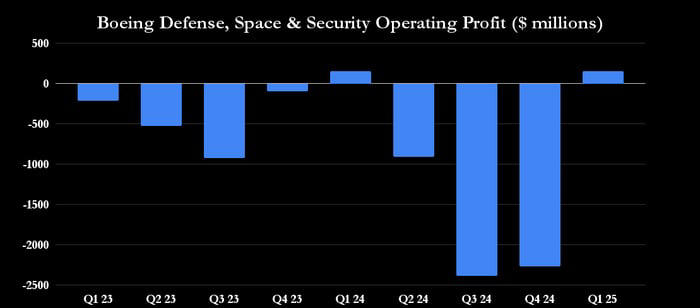

防务业务的盈利拐点正在显现

波音防务部门(BDS)的利润状况历来为市场所关注。管理层将BDS业务分为三大板块,而其中最小的一块正是问题所在。

- 约60%的BDS业务属于核心国防项目,目前维持在中高单位数的利润率;

- 接下来的25%来自战斗机和卫星项目,West在财报会上提到该板块“利润趋势向好”;

- 最具挑战性的15%为固定价格合同项目。Ortberg披露,在本季度,该板块的“完工成本估算(EAC)”已经实现稳定。EAC是基于当前执行状况对整个项目成本的预测。

Ortberg早在去年10月就设定了优化EAC的目标,旨在提升这些合同的成本控制能力。如今来看,这一策略正在见效。

管理层也确认多个项目按计划推进,如T-7教练机项目已实现里程碑进展,而MQ-25(加油无人机)则将在2026年进入地面与飞行测试阶段。

波音的强势反弹是否可持续?

在短期至中期内,波音有望继续维持积极势头。只要公司在上述三大关键领域持续执行,市场情绪便将持续改善,特别是考虑到2025年初市场对波音的普遍悲观预期。在“穿越焦虑之墙”的过程中,只要Ortberg带领团队稳步推进阶段性目标,股价就可能获得支撑。

但需要明确的是,公司距离真正赢得长期投资者信任还有一段路要走。波音要想同时具备以下能力:开发下一代窄体客机、偿还大量债务、并向股东回馈资本,还需持续释放强劲的盈利与现金流能力。

这将是留给长期投资者的更深层命题。但就当前阶段而言,波音正在向着积极方向飞行,未来可期。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/6182.html