即便油价平平,Chevron依然交出亮眼成绩单,为被动收入投资者带来4.8%股息

Chevron(NYSE: CVX)是一家全球领先的一体化油气巨头,业务涵盖上游勘探开发、下游炼油、以及不断扩展的低碳能源投资。尽管如此,该股自52周高点已回落约16%,且这一高点还是在不到两个月前刚刚创下的。

在当前股息收益率高达4.8%的背景下,Chevron正成为被动收入型投资者眼中极具吸引力的优质股息股。

![]()

油价回落未伤根基,Chevron稳健增长能力不减

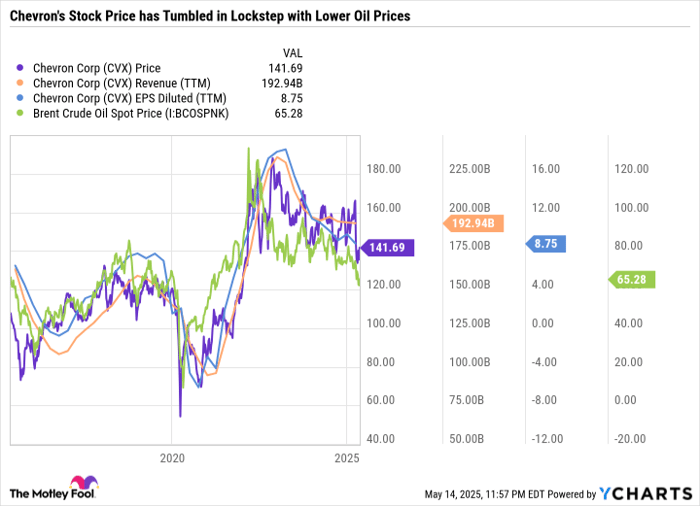

当前,国际原油基准布伦特价格处于近年来的相对低位,这对Chevron的利润率构成压力,并拖累了其收入与盈利增长。这些因素也在一定程度上影响了公司股价表现。

然而,Chevron已经转型为一家运营效率极高的公司。在2024年第一季度财报电话会上,管理层强调其增长计划以短周期陆上项目和高利润率的深水海上项目为主导,这些项目即便在布伦特油价每桶60美元的假设下,预计到2026年仍可额外创造约90亿美元的自由现金流(FCF)——而当前布伦特价格仍高于这一假设。

Chevron还援引Wood Mackenzie的研究数据指出,在主要同行中,公司上游业务的盈亏平衡点最低,位于每桶30美元的低位区间。这一数据意味着Chevron的盈亏平衡点低于ExxonMobil、Shell、TotalEnergies、BP、ConocoPhillips、Occidental Petroleum、Diamondback Energy以及EOG Resources等一众能源巨头。

此外,根据Chevron在5月6日的投资者演示,公司预计到2026年其墨西哥湾沿岸产能将提升50%,这得益于深水Anchor项目的推进。值得一提的是,Anchor项目于2024年8月实现首次投产,且受益于更低的钻探成本,整体仍保持在预算之内。

综上所述,尽管油价走低,Chevron依旧展现出强劲的盈利能力。其高效的生产组合也为公司庞大的股票回购计划提供了有力支撑。

三年累计回购超410亿美元,Chevron持续大手笔回馈股东

过去三年,Chevron的股票回购金额连创新高:

- 2022年回购112.6亿美元

- 2023年回购149.4亿美元

- 2024年回购达152.3亿美元

2025年第一季度,Chevron已完成39亿美元回购,并计划在第二季度继续回购25亿至30亿美元股票。尽管规模略有收缩,但在低油价背景下维持强劲回购力度,且考虑到公司正推进收购Hess的交易,这一策略十分合理。

与此同时,Chevron还通过连续38年提高分红的稳定表现持续回馈股东。公司每季度用于分红的支出约为30亿美元。当前股价的下跌叠加持续加息,推高了股息率至4.8%——显著高于标普500平均的1.3%,也高出能源行业平均的3.5%。

更值得一提的是,这一切的回购与分红行为并未透支公司资产负债表的稳健性。Chevron在最近一个季度结束时的净债务比率为14.4%,远低于公司20%-25%的目标区间。该指标反映出公司在资本结构中对债务的依赖程度极低,在资本密集型的能源行业中尤其罕见。

被动收入利器,Chevron仍是可靠的价值股典范

凭借数十年如一日持续提高派息的记录,加上即使在当前油价水平下仍能保持高利润率,Chevron无疑是一只值得信赖的股息股。

公司正不断降低盈亏平衡点,同时将资本集中于在布伦特油价60美元时仍能带来高自由现金流的优质项目。这些布局不仅为持续的股东回报奠定了基础,也为未来进一步的股票回购和分红增长提供了充足的弹药。

Chevron还巧妙利用自家股价下跌的时机加大回购力度。股票回购通过减少在外流通股份数,提高每股收益,从而让持股股东在整体股份不变的情况下,逐步拥有公司更大比例的所有权。

综合各项因素,Chevron堪称当前市场中最值得被动收入投资者重点关注的“无脑买入”蓝筹标的之一。

文章作者:Daniel Foelber

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/5203.html