白宫力挺核能扩张,Oklo能否成为下一个特斯拉式能源股?

Oklo:暴涨525%的核能新星,是真实机遇还是投机泡沫?

在2025年的清洁能源赛道中,Oklo (NYSE: OKLO) 无疑是最耀眼的明星之一。

截至目前,这家先进核能公司股价年内飙升逾525%,成为投资者追逐的焦点。推动其上涨的动力来自两个关键因素:一是数据中心对能源的巨大需求,二是白宫的能源政策——美国计划到2050年将核能产能提升四倍。

这让Oklo——一家致力于开发先进小型核反应堆(SMR)的企业——成为未来能源供应链中的关键拼图。

然而,必须强调的是:Oklo目前仍是一家尚未盈利的前营收公司。它拥有革命性的理念(或者说是“微型化”的理念),但尚未实现任何商业化收入。

在这种背景下,其200亿美元的市值已经反映了高度的未来预期。那么问题来了——在2025年此刻,Oklo仍值得买入吗?还是应该等待股价回调?

一、Oklo的增长逻辑:更高效、更清洁、更快部署的能源未来

从商业逻辑来看,Oklo的故事简单而有力:

全球对能源的需求持续增长,对碳排放的容忍度不断下降,同时对清洁能源的部署速度要求越来越高。

Oklo的产品——Aurora小型快堆(Aurora Powerhouse)——正好满足这三大趋势。

Aurora反应堆采用液态钠冷却技术,不同于传统水冷反应堆。这种设计能在更高温度下运行,无需庞大的冷却塔,从而缩短建造周期、降低建设成本。更重要的是,每台Aurora反应堆理论上可连续运行10年以上而无需更换燃料,显著提升能源利用效率。

此外,Oklo计划使用回收燃料运行反应堆,这不仅能减少核废料,也有助于降低对铀浓缩的依赖。这种循环利用策略有望在未来提升利润率与能源安全性。

虽然目前Oklo尚未实现商业化发电,但公司已接近关键里程碑。

仅在今年,它就被美国能源部(DoE)选中参与三个试点项目。

2025年9月,Oklo在爱达荷国家实验室(Idaho National Laboratory)正式破土动工建设首座Aurora电站,并预计将在2026年中期启动首座反应堆。

同时,Oklo的合作伙伴阵容也相当亮眼:

除了能源部外,公司还与Diamondback Energy (NASDAQ: FANG) 和 Equinix (NASDAQ: EQIX) 签署了购电意向书,并在10月中旬宣布与欧洲能源公司 newcleo 达成20亿美元投资协议。这些合作为其商业化落地奠定了坚实基础。

二、值得谨慎的地方:高估值与不确定的盈利前景

然而,Oklo的光环背后也隐藏着风险。

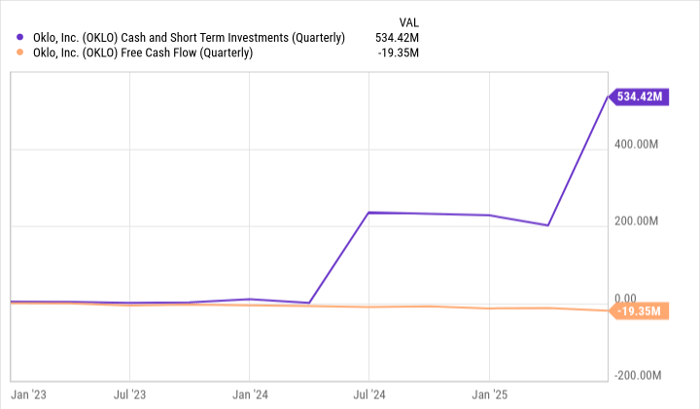

首先,公司目前没有收入、尚未实现盈利,而且需要通过美国核能监管委员会(NRC)的审批,才能在商业层面运行反应堆。

其次,盈利时间表漫长且充满不确定性。Oklo预计2027年或更晚才能进入商业运营阶段,这意味着未来几年仍将持续消耗现金。

虽然公司目前的现金储备足以维持几年的运营计划,但问题在于——其200亿美元的市值并没有坚实的基本面支撑。

在这种背景下,任何政策延迟、项目推迟或监管阻碍都可能导致市场情绪反转。对于高估值的新兴能源股来说,这种“失望风险”尤其高。

三、现在买入还是观望?

从投资角度看,笔者倾向于短期观望。

Oklo今年的飙升主要源于市场的预期与炒作,而非盈利能力的提升。目前公司基本面与估值之间仍存在明显脱节。

即使未来Aurora反应堆能够批量投入使用,那也不会在明年或本十年末之前实现。

因此,对大多数投资者而言,此刻大举买入风险较高。

不过,如果你具备较强的风险承受能力,并看好核能在能源转型中的长期战略地位,那么建立一个小规模的投机性仓位或许是合理的布局方式。

更稳健的策略则是:先将Oklo加入观察名单,等待其首座反应堆投运或实现首笔营收后再考虑加仓。

?总结

Oklo代表着核能技术革新的希望,也体现了资本市场对清洁能源未来的狂热预期。

但在商业化尚未兑现、估值高企的背景下,风险与机遇并存。

对于投资者而言,这是一场需要耐心与理性并存的长期博弈。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/7991.html