by Harsh Chauhan

语音AI新贵:SoundHound AI凭何拿下千亿市场大门票?

![]()

SoundHound AI(NASDAQ: SOUN)股价在一天之内大涨16%,这背后是投行Piper Sandler对该语音对话人工智能(AI)解决方案提供商的“增持”评级支持。

分析师James Fish指出,SoundHound为投资者提供了一个把握语音AI高速增长市场的理想机会。然而,他给出的12美元目标价,与当前股价相比仅有约18%的上行空间,这一预期也正好与其他九位分析师的目标价中值相当。

那么,现在买入这家AI公司的股票是否为时已晚?我们一探究竟。

正在撬动千亿美元市场的起点

Piper Sandler分析师认为,SoundHound AI的可服务市场规模(Serviceable Addressable Market)到2027年有望达到3,000亿美元。而当前,公司过去12个月的营收仅为约1.02亿美元,这表明其成长空间巨大。

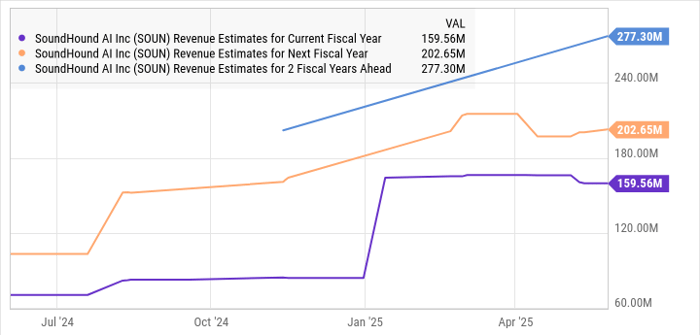

好消息是,SoundHound AI正在以惊人的速度向这一庞大市场迈进。2024年第一季度,公司营收同比激增151%,全年营收预期区间为1.57亿美元至1.77亿美元,中值几乎是上一年水平的两倍。而在2023年,其年营收同比增长85%,这说明SoundHound的增长节奏仍在持续加速。

2024年,SoundHound AI公司通过三项战略收购进一步丰富了产品组合并进军语音电商等新兴市场,同时也为交叉销售开辟了新机会。管理层指出,越来越多来自汽车与餐饮行业的客户,选择像SoundHound这样的创新企业,而非传统的大型科技巨头。

SoundHound将此趋势归因于其提供的更高灵活性。此外,公司最近推出了一款基于语音的Agentic AI平台,可部署具备推理能力并可自主完成任务的语音代理。这一产品顺应了近来语音AI代理迅速兴起的市场潮流,也为公司现有客户群增加了新的交叉销售机会。

CEO Keyvan Mohajer表示:“我们的潜在营收管道是历史上最大的,我们的总可服务市场(TAM)持续扩张,因此我们相信,我们有巨大的机会在未来数年内实现显著的业务增长。”

根据管理层估算,公司2023年的TAM已达1,400亿美元。SoundHound AI对2025年的营收预期表明其仍有可观的增长空间。通过持续的产品创新及切入客户服务、金融、医疗等垂直领域,公司有望维持高速增长势头。

投资者需警惕的一个潜在风险

SoundHound AI当前最大的问题在于其估值。目前公司市销率高达37倍,远高于美国科技行业平均市销率7.4倍。

若要支撑如此估值,SoundHound必须维持惊人的增长速度。从已有数据来看,公司似乎有能力实现这一目标——截至2024年底,其累计订阅与预订合同积压总额高达12亿美元。公司解释称,这一数据反映了已签署合同的未来预期收入,并将“在接下来数年内逐步兑现。”

尽管公司也承认这一数字仍属不完全统计(因每个季度都在签新单,且新产品提升了交叉销售与追加销售的机会),但其计划从2024年开始每年报告这一指标。而2024年末的积压总额已表明,SoundHound AI未来收入增长可能远超华尔街预期。

中长期有望迎来价值重估

即便公司最终在2027年实现共识预期的营收水平,且其市销率下调至当前的一半,SoundHound的市值在未来三年仍可能达到51亿美元,较当前水平上涨26%。当然,若公司业绩超出预期、估值维持在高位,股价涨幅或将更为可观。

因此,对于寻求高成长投资机会的投资者而言,SoundHound AI依然值得关注与布局。借助其所服务的高速增长市场,公司未来股价仍有进一步上行空间。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/6263.html