Serve Robotics(NASDAQ: SERV)目前市值约为6.8亿美元,规模并不算大,但公司的目标却非常宏大。作为一家专注于自动化“最后一公里”配送解决方案的机器人公司,Serve Robotics希望通过自主配送机器人降低小规模配送成本,并认为这一市场到2030年有望达到4500亿美元规模。

目前,Serve最新一代Gen3自动驾驶机器人已经开始通过DoorDash和Uber Eats进行食品配送,这直接推动公司收入快速增长。事实上,公司2026年第一季度营收同比暴增578%,而管理层给出的全年指引则暗示,未来增长速度可能还会进一步加快。

不过,尽管业务增长惊人,Serve股价相比52周高点已经下跌约50%。这是否意味着市场正在错杀这只AI机器人概念股,并为长期投资者创造“抄底机会”?答案并没有表面上那么简单。

机器人配送可能是“最后一公里物流”的未来方向

当前,通过传统人工配送方式,将餐厅食品送到消费者手中,单次配送成本最高可能达到10美元。Serve认为,其Gen3自动驾驶机器人能够将这一成本降低至约1美元。

如果这一目标真正实现,意义将非常巨大。对于消费者而言,配送费用可能显著下降;对于餐厅和配送平台(例如Uber Eats和DoorDash)而言,则意味着利润率有机会明显提升。

截至目前,Serve已经在美国20座城市部署约2000台机器人。这些机器人基于Nvidia的Jetson Orin平台打造,该平台提供实现Level 4自动驾驶所需的软硬件支持。所谓Level 4自动驾驶,意味着机器人能够在指定区域内的人行道上实现完全自主运行,无需人工干预。

这也是Serve技术壁垒的重要组成部分。相比简单的遥控机器人,真正具备高级别自动驾驶能力的配送机器人,需要同时处理视觉识别、路径规划、障碍物避让以及复杂城市环境中的实时决策。

除了食品配送之外,Serve还在持续拓展新的应用场景。

今年1月,Serve收购了另一家机器人公司Diligent。后者开发了一款同样基于Nvidia技术的机器人“Moxi”,主要面向医院场景。Moxi机器人能够在医院内部运输药品、医疗物资和实验室样本,从而减少护士在不同科室之间来回奔波的时间,让医护人员能够更专注于患者护理。

随着Moxi业务加入,Serve不仅正式切入医疗机器人市场,还将业务覆盖范围迅速扩大至美国44座城市。

而这还只是开始。公司计划在2026年至2027年期间启动国际化扩张,目标市场包括澳大利亚、日本、加拿大和英国。这意味着,Serve未来不仅仅是一家美国本土机器人配送公司,而是试图打造全球化机器人物流平台。

Serve第一季度营收爆发式增长,但亏损依然巨大

Serve Robotics在2026年第一季度实现总营收300万美元,同比增长578%。如此惊人的增长,部分原因来自Diligent业务首次并表,其贡献推动公司机器人车队相关收入增长约10倍。

更值得关注的是,公司管理层预计2026年全年收入将达到2600万美元,较2025年增长接近10倍。这意味着,Serve当前仍处于业务快速放量的早期阶段。

从成长性角度看,这无疑是非常积极的信号。

但问题在于,高增长背后,公司仍在持续“烧钱”。

2026年第一季度,Serve运营费用达到4280万美元,远远高于同期300万美元营收,最终导致公司季度净亏损达到4900万美元。而在整个2025年,公司总亏损更达到1.013亿美元。

截至第一季度末,Serve账上拥有约1.974亿美元现金及短期投资。虽然目前资金仍较充裕,但如果公司继续以当前速度亏损,其现金储备可能无法长期支撑。

这意味着,未来Serve很可能需要进一步融资。而如果公司通过增发股票方式融资,现有股东将面临股权稀释风险,这可能影响未来投资回报率。

对于成长股投资者而言,这是一个必须认真考虑的重要风险。

Serve估值并不便宜,但长期回报潜力值得关注

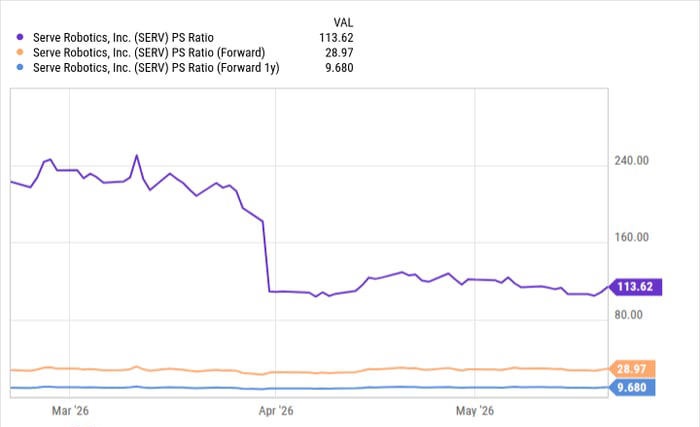

从传统估值指标看,Serve Robotics目前并不便宜。

基于过去12个月营收计算,公司市销率(P/S)高达113倍。这一估值甚至超过Nvidia目前约21倍的市销率5倍以上。

如果只看当前收入水平,Serve的估值显然非常激进。

不过,如果按照管理层预期,Serve今年实现2600万美元收入,那么其前瞻市销率将下降至约29倍,估值压力会明显缓解。

更进一步来看,虽然现在讨论2027年或许还为时尚早,但根据Yahoo! Finance汇总的华尔街预期,Serve明年收入可能增长至7700万美元以上,接近再翻三倍。如果这一目标实现,公司当前对应的远期市销率仅约9.8倍。

因此,对于希望在未来几个月内快速获利的短线投资者来说,Serve股票可能并不是理想选择。但对于愿意持有未来数年、甚至更长时间的长期投资者而言,公司未来仍有可能带来可观回报。

当然,风险同样不能忽视。

机器人配送行业目前仍处于极早期阶段,市场需求未来究竟会以多快速度增长,没有人能够准确预测。同时,Serve目前尚未真正证明其能够大规模商业化运营。技术落地、监管环境、消费者接受度以及成本控制能力,都将成为未来发展的关键变量。

因此,即便看好Serve Robotics的长期潜力,投资者也应保持理性。

Serve Robotics:高风险、高成长的AI机器人长期赌注

从本质上看,Serve Robotics并不是一只“确定性”很强的股票,而更像是一场关于未来机器人物流时代的长期押注。

如果公司能够成功扩大机器人部署规模,并真正将单次配送成本降至1美元左右,那么其商业模式可能具备极强竞争力。而随着AI、自动驾驶和机器人技术持续进步,Serve所处的赛道未来确实存在巨大成长空间。

但与此同时,公司当前仍处于高投入、高亏损阶段,未来融资压力、市场竞争和商业化执行风险都不容忽视。

因此,对于选择买入Serve股票的投资者而言,更合理的策略可能是:将其作为投资组合中的“小仓位高成长配置”,而不是重仓押注。这样既能够参与机器人配送行业未来潜在爆发,也能在行业发展不及预期时,更好控制下行风险。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/9013.html