过去,Nvidia(NASDAQ:NVDA)主要被视为一家服务于硬核游戏玩家的显卡芯片公司。但 Nvidia 从未满足于局限在一个相对狭窄的细分市场。早在 2013 年,当人工智能尚未成为市场热点时,CEO 黄仁勋便开始大举押注 AI。正是这一战略判断,将 Nvidia 推上了一条持续高速增长的道路。如今,公司处理器已经成为推动人工智能革命的行业标杆。Nvidia 也因此成为全球首家、迄今唯一一家市值突破 5 万亿美元的上市公司,而公司的营收增速仍在继续加快。

对于 Nvidia 股东而言,最大的担忧在于:随着 AI 芯片行业竞争不断加剧,竞争对手是否会逐步侵蚀 Nvidia 的领先优势,最终导致公司股价回落?然而,Nvidia 最近再次证明,市场不应低估这家人工智能芯片巨头。公司正在主动改写竞争格局,而投资者也不应忽视 Nvidia 最新的战略动作。

AI 芯片市场的竞争已经全面展开

过去一年左右,市场上一直流传着一种观点:随着竞争对手不断推出 Nvidia GPU 的替代产品,这家 AI 芯片龙头的增长可能即将见顶。客观而言,这种担忧并非毫无根据。人工智能芯片市场的竞争正在显著升温,以下几家公司便是其中具有代表性的参与者。

Advanced Micro Devices(NASDAQ:AMD)长期以来一直是 Nvidia 最直接的竞争对手之一。AMD 最近推出了 Instinct MI455X 人工智能芯片,不少市场人士将其视为 Nvidia Vera Rubin VR200 处理器的潜在替代方案。虽然 Nvidia 在绝对算力方面仍然保持领先,但 AMD 芯片的功耗更低,因此在成本控制方面更具吸引力。

Alphabet(NASDAQ:GOOGL;NASDAQ:GOOG)旗下 Google 也已经研发自有 Tensor Processing Unit,也就是 TPU,超过十年。这些芯片最初主要用于 Google 内部。近期,Google 推出了第八代 TPU 产品,包括专门用于 AI 训练的 TPU 8t,以及面向 AI 推理任务的 TPU 8i。更值得关注的是,Google 宣布将开始向“部分特定客户”销售这些芯片,从而进一步拓展其市场空间。

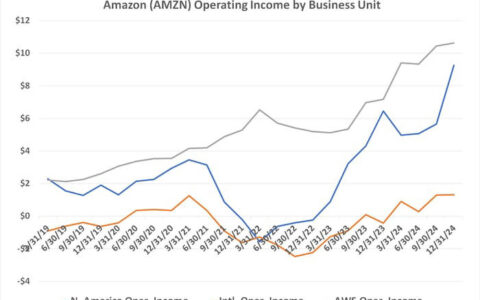

Amazon(NASDAQ:AMZN)同样在十多年前便开始布局专用处理器。公司通过收购 Annapurna Labs 进入芯片设计领域。近期,Amazon 旗下云计算业务 Amazon Web Services(AWS)推出了新一代 Trainium3 和 Inferentia2 芯片,分别面向人工智能训练和推理任务。过去,Amazon 主要将这些芯片提供给 AWS 云服务客户使用。但 CEO Andy Jassy 在公司 2025 年致股东信中表示,市场对 Amazon 芯片的需求非常旺盛,公司未来完全有可能向第三方出售整套芯片机架。

Broadcom(NASDAQ:AVGO)则是应用专用集成电路,也就是 ASIC 芯片领域的重要供应商。ASIC 可以根据特定任务进行定制,从而实现更高的运行效率。Google 的 TPU 便是其中一个典型案例。此外,Broadcom 还为 Meta Platforms、人工智能初创公司 Anthropic、OpenAI 以及其他客户设计 ASIC 芯片。与 GPU 相比,ASIC 的通用性通常较弱,但在执行特定任务时,其成本效益往往更加突出。

由此可见,市场对于 Nvidia 面临竞争加剧的担忧确实有充分依据。

Nvidia 正在主动改写竞争格局

不过,在本周于 Taipei 举行的 GPU Technology Conference(GTC)大会上,Nvidia 发布了一项重要消息,彻底改变了市场对于公司竞争处境的叙事逻辑。

Nvidia 推出了 RTX Spark 处理器,目标是将个人电脑,也就是 PC,带入人工智能时代。这款芯片专门为 AI 智能体的运行而设计,旨在“为个人 AI 智能体时代重新定义 Windows PC”。Nvidia 与 Microsoft 合作开发了这款具有突破意义的芯片,并表示:“PC 正在被重新发明。”RTX Spark 的推出,也意味着 Nvidia 开始直接挑战 Qualcomm 的 Snapdragon PC 芯片,为公司打开了一个新的增长市场。

另一项值得关注的产品是 Vera CPU。这款中央处理器同样面向 AI 智能体时代。Nvidia 将其称为“一种全新的处理器类别”。在运行人工智能系统时,Vera CPU 的性能可达到现有 x86 架构处理器的 1.8 倍。这一产品将直接对 Intel 和 AMD 形成压力,因为两家公司目前仍是传统 x86 处理器市场的主要供应商。

此前,投资者将大量注意力放在 Nvidia 是否会遭遇竞争对手挑战,却忽略了一个重要事实:这家 AI 芯片巨头仍然拥有多个尚未充分开发的新市场。在最近一次财报电话会议上,Nvidia 首席财务官 Colette Kress 指出,Vera CPU 将为公司打开一个全新的 2,000 亿美元市场。

这也提醒投资者,虽然数据中心 GPU 仍然是 Nvidia 当前最核心的业务,但 GPU 并不是公司的全部。更重要的是,Nvidia 本身也是一家极具竞争力的企业,任何竞争对手都不应轻视它的产品创新能力和市场扩张能力。

Nvidia 仍然不容低估

投资者不应低估 Nvidia 的增长潜力。在截至 4 月 26 日的 2027 财年第一季度,Nvidia 营收同比增长 85%。公司预计,第二财季营收增速将进一步提升至 95%。在数据中心 GPU 业务继续扩张的同时,CPU 和 PC 市场也有望成为 Nvidia 新的增长引擎。综合来看,Nvidia 的增长速度仍有继续加快的可能。

即使拥有如此广阔的增长机会,Nvidia 股票目前的预期市盈率仍低于 25 倍。对于希望参与人工智能基础设施建设、AI 芯片行业扩张以及个人电脑智能化趋势的投资者而言,Nvidia 依然是一项具有吸引力的投资选择。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/9150.html