?IonQ:在AI退潮中逆势崛起的量子计算明星,机会还是陷阱?

截至目前,2025年美股市场出现了一个令人瞩目的现象:在人工智能(AI)革命热潮推动下,年初至今许多热门科技股却步入调整。截至5月23日收盘,Nvidia、Amazon、Alphabet、Apple与Tesla这些“七巨头”科技股年内回报均为负值。

在这些科技巨头显示出疲态之际,成长型投资者将目光投向了其他AI相关赛道。其中一个正在吸引广泛关注的领域,正是——量子计算。

在量子计算相关股票中,IonQ(NYSE: IONQ)可谓炙手可热。该股今年迄今上涨了约9%,当前股价达到45美元,市值飙升至113亿美元,逼近历史新高。这是否意味着IonQ现在是一个值得押注的绝佳机会?我们不妨深入分析。

市值暴涨下的估值考量

下图显示了IonQ在过去一年中的估值走势。2024年大部分时间里,该公司的市值稳定在10亿美元左右。但自去年10月以来,股价明显上扬。尽管今年初经历了一轮回调,但目前已迅速反弹。至5月23日,公司总市值已升至113亿美元,接近历史峰值。

然而,仅看股价远远不足以理解一家企业的真实价值。IonQ目前的市销率(P/S)高达231倍,这在历史上也是极为罕见的水平。

要知道,在2000年互联网泡沫期间,Amazon和Cisco的P/S高点也不过在30至40倍之间。即使是AI牛市中最炙手可热的Nvidia,其估值高峰期市销率也仅在45倍左右。如此对比下,IonQ目前的估值水平显然极具争议。

IonQ股价暴涨的背后:基本面支撑不足?

通常而言,股价的剧烈上涨往往伴随着某种基本面催化剂,但IonQ的走势似乎未遵循这一逻辑。2024年底,包括Rigetti Computing、D-Wave Quantum和Quantum Computing在内的多家量子计算公司股价均出现明显上升,说明这轮行情更像是赛道整体受到资金炒作推动。

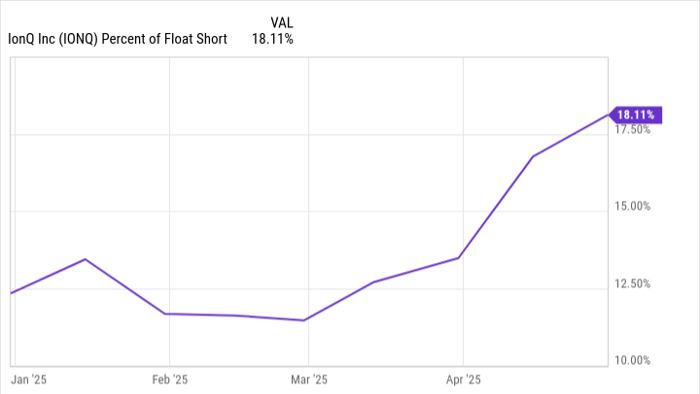

此外,还有一个重要的技术面因素——空头回补(short covering)。数据显示,IonQ的空头比例(short interest)今年持续攀升,远超10%的高风险警戒线。这意味着,空头投资者可能在股价上涨过程中被迫“补仓”,从而形成“逼空”行情,进一步推动股价短期飙升。这种走势在笔者看来,更像是“迷因股”的行情而非基于基本面的理性投资机会。

财务状况与未来风险:表面充裕,实则隐忧重重

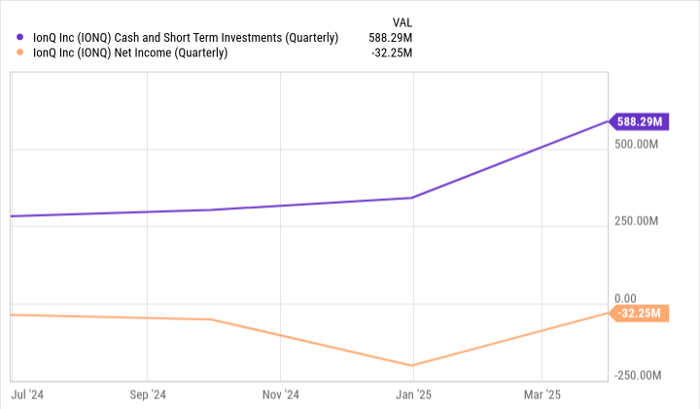

截至今年一季度末(3月31日),IonQ账面持有现金与短期投资合计约5.88亿美元。考虑到公司当前每季度的现金消耗(burn rate)约为3000万美元,表面看起来流动性充足。

但从长远来看,这种看法未必成立。量子计算尚未进入商业化阶段,未来营收增速极不确定,甚至可能长期乏力。与此同时,该行业的研发和资本开支巨大,而包括Nvidia、Amazon、Alphabet、Microsoft在内的科技巨头也正积极投入量子计算研发。相比之下,IonQ财力薄弱,可能在竞争中处于不利地位。

在当前高估值之下,公司或将选择通过增发股票融资。一旦公司在此价位发行新股,现有股东将面临稀释风险。换句话说,若投资者在当前价格买入IonQ股票,一旦公司宣布增发,将可能承担立刻“被套”的风险。

结语:IonQ值得买入吗?

虽然IonQ目前股价“仅”为45美元,但其实际估值已达数十亿美元。面对尚未商业化的前景、高企的空头比例、有限的财务资源,以及逐渐激烈的竞争格局,该股的未来并不稳固。

IonQ当前的表现,虽具话题性和短期投机价值,但从基本面和估值角度来看,并非值得长期持有的优质标的。笔者认为,IonQ股价未来极可能迎来一轮剧烈调整。对于追求稳健回报的投资者而言,现在并非介入IonQ的合适时机。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/5972.html