?从暴涨23,000%到成长放缓:英伟达是否已到达巅峰?

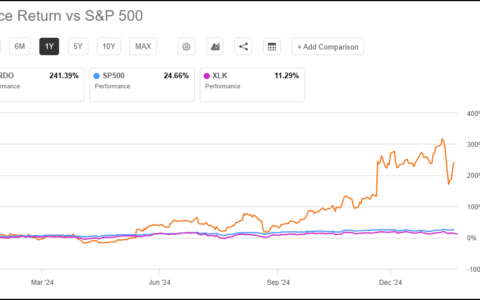

在过去几十年里,美国科技行业造就了无数百万富翁——不仅是那些公司的创始人和CEO,还有成千上万在这些公司工作或投资其股票的普通人。其中,英伟达(NASDAQ:NVDA)堪称典范。在过去十年里,该股累计上涨超过23,000%,可谓传奇。

但众所周知,过去的表现并不能保证未来的收益。如今英伟达的市值已高达3.2万亿美元,是全球市值最高的公司之一,其未来增长空间相较过去已然有限。本文将深入探讨,这家传奇芯片巨头的未来还有多大的想象力。

AI正在成为主流了吗?

英伟达最初专注于消费级电子游戏图形处理和加密货币挖矿芯片,但这些曾经的核心业务如今已被生成式AI的浪潮彻底掩盖。截至2024年第四季度,数据中心业务(英伟达销售尖端AI芯片的主要部门)已占公司当季393亿美元营收的91%,这一比例令人震惊。

如此高度的业务集中意味着,英伟达的大部分估值都与AI行业的前景深度绑定。如果AI技术超预期发展,英伟达将继续高歌猛进;但一旦AI行业热度下降,其股价也恐遭重挫。目前来看,AI发展的走向仍存在诸多不确定性。

来自杰富瑞(Jefferies)的分析师态度则相当乐观。他们的研究显示,已有超过75%的企业在某一业务环节中采用生成式AI,并预计至2028年,AI将推动1.1万亿美元的营收增长。

但投资者不应轻信这些宏大的预测。即便AI成为日常生活的一部分,也并不代表巨额利润一定随之而来。这也让英伟达的客户处境变得微妙而复杂。

AI企业正烧钱如流水

尽管市场对生成式AI热情高涨,但目前该行业仍普遍处于严重亏损状态。谷歌母公司Alphabet和MetaPlatforms等巨头尚能将AI相关亏损埋进庞大的研发预算中,而那些专注AI的初创公司则更能暴露问题的本质。

以ChatGPT的开发者OpenAI为例,据《经济学人》报道,该公司2024年收入虽激增至37亿美元,但亏损也飙升至50亿美元。尽管管理层乐观地预期至2029年可实现120亿美元的自由现金流,但行业竞争之激烈,使这一目标远非板上钉钉。

中国开源AI新锐DeepSeek的出现更显示出:高效AI模型可在成本大幅下降的情况下开发完成,这意味着当前行业的领先者可能并没有形成真正的经济护城河。尤其在AI模型进化速度放缓、技术逐渐标准化后,若未来利润空间缩水,对英伟达高价硬件的需求也将同步下降。

此外,在硬件层面,英伟达同样面临重大挑战。企业客户正试图多元化其供应链以规避地缘政治风险。2024年4月,特朗普政府宣布禁止英伟达向中国客户出售其H20芯片。虽然英伟达已开始开发符合规定的新产品,但中国企业是否愿意继续将其业务构建于英伟达硬件之上,依旧成疑,毕竟美国出口政策变数频发。与此同时,华为等中国竞争对手也正加快步伐抢占市场份额。

“容易的钱”已经赚完了

作为一家立足于可能改变世界的行业巨头,英伟达未来长期仍有望跑赢大盘,但不可否认的是,“容易的钱”已经被早期投资者赚走了。对于现在才考虑进场的新投资者来说,不应指望该股再现过去那样的数十倍爆发式回报。

其增长放缓的根源,在于AI产业链中软件端尚未形成明确的盈利模式,硬件端又受到地缘政治与供应链多元化趋势的双重掣肘。

总结来看,英伟达依旧是AI浪潮中的重量级玩家,但其未来的增长将更加依赖行业实际变现能力的释放与技术格局的变化,投资者需从“短线投机”心态转向“长期价值”视角,并为潜在波动做好心理准备。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/5916.html