亚马逊股价回调背后,隐藏着四个不可忽视的投资信号

亚马逊(NASDAQ: AMZN)如今已成长为全球市值超过2万亿美元的巨头。虽然该股自低点反弹明显,但年初至今仍处于下跌状态,对长期投资者而言,现在或许正是一个有吸引力的买入时机。

以下是当前值得重仓亚马逊的四大理由:

1. 云计算业务持续领跑,AI 成增长催化剂

尽管亚马逊以电商业务闻名于世,但其盈利能力最强的业务板块,实则是旗下的云计算部门——Amazon Web Services(AWS)。该公司原本为解决自身基础设施扩展难题,开创了云计算和基础设施即服务(IaaS)行业。如今,AWS已成为全球市占率约30%的头号云服务商。

AWS同时也是亚马逊增长最快的业务板块。上季度,AWS营收同比增长17%,达到293亿美元,营业利润则增长22%,达115亿美元。当前的增长部分得益于企业客户利用 AWS 平台开发和部署人工智能(AI)模型与应用,如Bedrock和SageMaker。前者让客户接入多个领先基础模型并进行定制,后者则提供从零开始构建、训练、部署模型的一站式平台。这些AI工作负载均运行于AWS之上,进一步提升了平台使用频率和营收。

此外,亚马逊还通过旗下子公司Annapurna Labs开发自研AI芯片。Trainium专用于训练大型语言模型(LLM),Inferentia则聚焦推理任务。定制芯片往往能在特定任务上表现更优,且能耗更低,帮助客户降低总拥有成本,同时也令亚马逊在成本结构上优于竞争对手。

随着AI服务需求持续飙升,亚马逊正在大规模加码数据中心基础设施建设。虽存在过度投资带来利润率压力的风险,但当前各大云服务提供商皆在快速扩张以满足市场强劲需求。

2. 关税阴霾逐渐消散

虽然AWS是公司最强增长引擎,但亚马逊的电商业务仍是其营收的重要支柱。在北美市场,其电商收入在第一季度实现8%的同比增长。不过,面对关税与贸易战的影响,这一业务板块并非毫发无损。

作为一家综合性商品零售商,如果关税政策造成经济环境恶化、消费者支出下滑,其电商业务自然首当其冲。

另一方面,亚马逊及其第三方卖家销售的大量商品都产自中国。更高的关税可能推高商品售价,进而抑制消费需求。若亚马逊选择自行吸收部分关税成本,将直接压缩毛利率和利润空间。

因此,美国决定在未来90天内将部分对华关税税率从145%下调至30%,为亚马逊带来了阶段性的利好。尽管所谓的“微量关税”政策仍被保留(但税率有所降低),该项政策主要针对如Temu和Shein等直接面向美国消费者的中资竞争对手,反而间接增强了亚马逊的市场地位。

当然,风险依然存在:这场贸易战尚未彻底解决,这可能只是暂时的缓解,未来重新升温的可能性不能被排除。

3. 利润率持续改善,AI 技术显威

抛开贸易因素,亚马逊当前正显现出显著的利润率改善趋势,其中关键驱动因素正是人工智能。

例如,亚马逊在其履约中心部署了具备AI能力的机器人,可自动完成搬运、分拣、配送等任务。其中部分机器人还能识别受损商品,避免出货失误。与人工操作相比,机器人出错率更低。公司还借助AI技术在平台上标注高退货率商品,有效降低退货率,这对电商业务来说是显著的成本节省。

此外,亚马逊还通过AI优化物流路径,帮助配送人员更高效地完成送货任务,从而节省油耗与时间成本。整体而言,这一系列AI应用大幅提升了运营效率并降低了成本结构。

在广告业务方面,AI也正在释放潜力。亚马逊通过AI提升其高利润率的赞助广告业务的表现,包括提升广告投放精准度和转化效率。公司还开发了生成式AI工具,帮助广告主创建用于推广的视觉素材,使广告投放更具吸引力。

这些因素综合作用下,公司实现了显著的运营杠杆效应。例如,在北美业务中,第一季度收入仅增长8%,但营业利润却同比增长了16%。

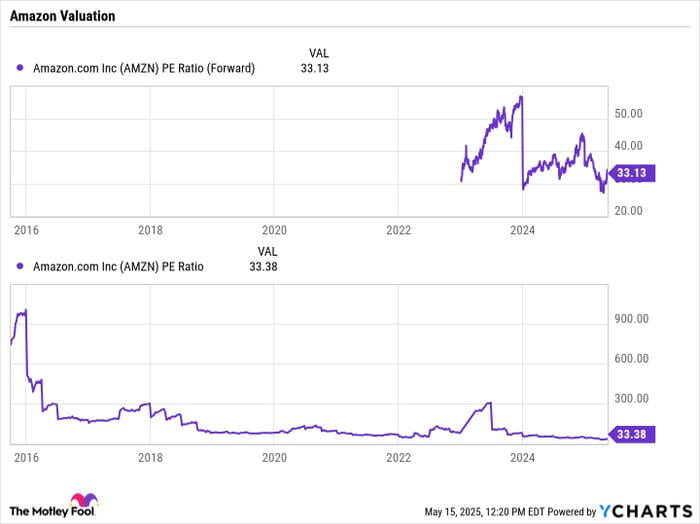

4. 估值处于历史低位区间

尽管近期股价有所反弹,但亚马逊当前估值仍处于其历史低位之一。市场对此的解释可能是预期未来增长趋缓,但综合前文所述,公司仍具备强劲的长期成长潜力。

考虑到AI和云业务持续扩展、利润率提升、关税政策缓解等多重利好因素,亚马逊的长期投资逻辑依旧稳固。当前的股价调整更可能是周期性波动所致,而非对公司基本面构成实质威胁。

因此,站在当前时点,亚马逊无疑仍是值得买入并长期持有的优质资产。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/5420.html

评论列表(1条)

[…] Amazon(NASDAQ: AMZN)近年来的股价表现可圈可点。自2022年触底反弹以来,股价上涨了144%,远超同期纳斯达克83%的涨幅。在营收持续增长的同时,亚马逊在零售端的降本增效,以及云计算业务的扩张,使其盈利能力显著增强。 […]