✅Autodesk(ADSK)2026财年第一季度财报电话会要点解析

Autodesk管理层观点

Autodesk首席执行官Andrew Anagnost表示:“公司在第一季度交出了一份亮眼的成绩单。营收与非GAAP每股收益均超出我们预期上限,账单额、非GAAP利润率以及自由现金流均超出预期。”

他强调,公司正在围绕“云、平台与人工智能”三大战略重点持续加大增长型投资,并致力于优化销售与市场推广策略,以推动利润率提升。Anagnost指出,新增的董事会成员将引领Autodesk迈向未来十年的增长轨道;而新的交易模式则将带来更多业务与利润空间。

他还提出了三大“确定性来源”:一是全新交易模式;二是账单方式调整后自由现金流的重建;三是随着商业模式过渡完成,公司在财务透明度上的持续提升。他认为,自由现金流的逐步恢复将增强公司回购股票的能力。

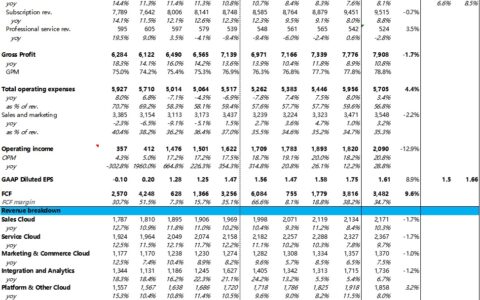

首席财务官Janesh Moorjani补充称:“第一季度公司总营收按报告增长15%,按固定汇率计算增长16%。其中,新交易模式为营收贡献了7,800万美元。”账单额同比增长29%,其中约1.05亿美元来自新交易模式。他还提到,“公司未完成履约义务(RPO)达到72亿美元,其中当前RPO为46亿美元,分别同比增长21%和16%。”

Moorjani还表示:“第一季度GAAP和非GAAP经营利润率分别为14%和37%。GAAP利润率受到1.05亿美元重组费用和5,400万美元非现金股份薪酬费用的影响。”公司目前正努力将股份薪酬成本控制在营收的10%以下,并将其纳入高管激励机制。

此外,他还宣布:“我们在一季度回购了约130万股股票,总金额达3.53亿美元,平均回购价格约为每股269美元。”

Autodesk前景展望

Moorjani公布了最新财年指引:“账单额指导区间上调至71.6亿美元至73.1亿美元;营收指导区间上调至69.25亿美元至69.95亿美元;自由现金流指导区间上调至21亿美元至22亿美元。”

管理层指出,账单额与自由现金流的下限假设基于新业务增长减缓,类似疫情期间的放缓速度,以及EBA(企业业务协议)续约带来的增益下降。由于营收按比例确认,且Q1表现优异,营收增长指引维持不变。

Autodesk财务表现

第一季度总营收同比增长15%(按固定汇率为16%),其中新交易模式贡献7,800万美元。账单额增长29%,反映出向年度账单模式的转变以及新交易模式的积极影响。

RPO达到72亿美元,当前RPO为46亿美元,分别同比增长21%与16%。自由现金流为5.56亿美元。

GAAP经营利润率为14%,受重组与非现金股份薪酬支出影响;非GAAP经营利润率升至37%,得益于成本控制与重组带来的节省效应。

问答环节摘要

Barclays分析师Saket Kalia 询问在宏观不确定性下客户情绪的变化。Anagnost回应称:“贸易政策的不确定性……增加了原材料成本,并使客户在投标过程中面临更多不确定性。”不过,他指出这些担忧主要集中在下半年,目前大多数客户仍在持续获得新业务。

在关于利润率动能及销售/市场策略优化的问题中,Moorjani表示:“Q1利润率表现强劲,主要归因于营收超预期及持续的费用控制……整体销售与市场优化计划目前进展顺利,符合年度目标。”

Griffin Securities分析师Jay Vleeschhouwer 关注行业云加速发展及ACC(Autodesk Construction Cloud)与Forma平台的整合。Anagnost表示:“我们正加快在数据管理领域的产品路线图……并在资源配置上向客户优先事项倾斜。”他还提到,Autodesk正寻求减少渠道数量,更倾向于“以解决方案为导向的渠道合作伙伴”,并指出在线商店增长强劲。

Stifel分析师Adam Borg 询问交易模式是否已成为增长的顺风因素。Anagnost回应称:“我们不再看到去年那样的干扰……渠道生产力预计将在今年下半年持续提升。”

Morgan Stanley分析师Elizabeth Porter 关注AI的发展机会。Anagnost表示:“我们专注于开发高针对性的AI增强功能,真正为客户带来效率提升……在Fusion平台上,我们希望打造机械设计领域最具AI能力的工具。”

Autodesk情绪分析

分析师整体语气中性略偏正面,主要关注长期指导预期、利润率持续性及AI战略推进。他们也对宏观经济的谨慎态度、销售策略优化以及交易模式的实际成效提出了具体问题。

管理层在预先准备和回答环节中保持信心与稳健语调,频繁使用如“我们对业绩表现非常满意”“我们对现状充满信心”等表述,传递出稳定与审慎并重的态度,尤其是在面对外部不确定性时。

与上季度相比,本季度管理层与分析师语气整体保持一致,但本次电话会更聚焦于战略转型的落地与AI实际成效,而上季度则更多关注重组初期与中期增长节奏。

Autodesk季度对比分析

营收增长率由上季度的12%提升至本季度的15%,新交易模式的营收贡献由4,600万美元增至7,800万美元。

账单额增长也从上季度的24%(按固定汇率)提升至本季度的29%。非GAAP经营利润率保持在37%,实现稳定。

管理层整体基调延续了上季度的信心与执行力,但本季度更加突出交易模式采纳的落地效果与优化成效;而上季度则强调重组启动与流程优化的必要性。

分析师关注点从上季度的中期增长展望转向本季度对销售/市场优化成果的实际影响。

Autodesk风险与潜在问题

管理层强调当前宏观经济不确定性加剧,贸易政策变动及外汇波动构成主要风险。

Anagnost指出,建筑行业面临劳动力紧缺问题:“目前缺乏足够的劳动力、原材料与资本,难以支持所有待建与重建项目。”

Moorjani也补充道,指导的审慎性反映出宏观环境的挑战性,但他强调:“目前我们尚未观察到实际业务动能受到影响。”

虽然渠道合作伙伴仍在适应新的交易模式,但主要干扰已经基本消除。

总结观点

Autodesk在2026财年实现强劲开局,凭借双位数营收与账单增长、新交易模式的顺利实施,以及云、平台和AI三大战略领域的积极推进,展现出坚实的增长基础。管理层上调财年营收、账单和现金流预期,同时在宏观审慎背景下保持策略稳健。通过持续推进运营效率与销售市场优化,公司有望实现利润率扩张与股东价值的进一步提升。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/5599.html