基建需求驱动营收略增,卡特彼勒(Caterpillar Inc.)三季度盈利仍需防范加征关税

基建需求驱动营收略增,卡特彼勒三季度盈利仍需防范加征关税

Caterpillar 管理层观点

- 卡特彼勒 CEO Joseph E. Creed 强调公司在充满不确定性的环境中实现了“稳健的运营表现”,指出“销售额符合预期,调整后运营利润及利润率均超出预期。”Creed 表示,各业务板块订单强劲,受益于基建支出和能源需求增长,积压订单环比增长 25 亿美元,三大主力板块均实现订单提升。他指出:“我们在 ME&T 板块产生的自由现金流表现强劲,本季度向股东回馈约 15 亿美元用于股票回购和分红。”

- Creed 还提及关税影响:“本季度关税净影响约处于我们估算范围的上限,而预计在 2025 年下半年将对盈利形成更显著压力。”

- Creed 强调积压订单持续增长:“得益于三大主要板块强劲订单,本季度积压订单环比增加 25 亿美元,达到创纪录的 375 亿美元。”

- CFO Andrew R. J. Bonfield 报告称:“本季度销售额为 166 亿美元,同比下降 1%,符合预期。调整后运营利润为 29 亿美元,运营利润率为 17.6%,均优于我们的预期。”

Caterpillar 前景展望

- Creed 对 2025 年下半年持乐观态度:“展望下半年,我对营业额预期愈发乐观。鉴于我们创纪录的订单积压,预计 2025 年全年销售额将略高于 2024 年,这较上季度及年初的预期已有所改善。”

- Creed 指出利润预测更加谨慎:“2025 年新增关税预计将在 8 月 7 日生效,将成为下半年盈利的拖累。”

- Bonfield 表示:“考虑到 2025 年新增关税(预计于 8 月 7 日起生效),净影响预计为 13 亿至 15 亿美元,这个数字已扣除部分缓解措施和成本控制效应。”

- 第三季度销售预计同比将稳步增长,各板块销量均有所提升。

- 扣除新增关税影响后,卡特彼勒全年调整后运营利润率预计处于目标区间上半档;若计入关税,预计落入下半档。

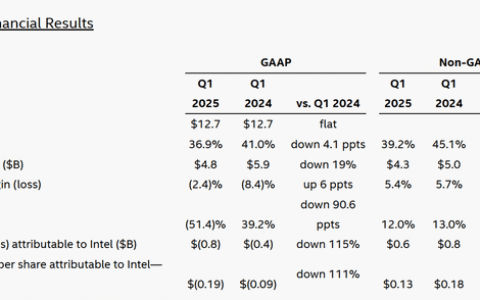

Caterpillar 财务结果一览

- 销售额:166 亿美元,同比下降 1%;

- 调整后运营利润:29 亿美元,运营利润率为 17.6%;

- 调整后每股收益:4.72 美元,去年同期为 5.99 美元;

- ME&T 板块自由现金流:约 24 亿美元;

- 板块亮点:

- 建筑工业板块销售额下降 7% 至 62 亿美元,其中北美下降 15%,欧洲及中东非(EAME)增长 13%,亚太增长 6%;

- 资源工业板块销售额下降 4% 至 31 亿美元;

- 能源与交通板块销售额增长 7% 至 78 亿美元,由发电设备销售驱动,同比增长 28%;

- 金融产品板块营收约为 10 亿美元,同比增长 4%;

- 经销商库存较 2025 年第一季度增加约 1 亿美元。

问答环节摘要

- Tami Zakaria(摩根大通) 询问公司长期应对关税压力的策略。Creed 回应称,会“审慎评估所有可能性,包括成本控制和供应链调整”,但仍需等待进一步政策明朗后再采取重大行动。

- David Michael Raso(Evercore ISI) 提问是否会通过重新定价积压订单以缓冲 2026 年潜在的关税影响。Creed 表示:“我们在不同板块具备一定定价灵活性,未来将聚焦美元盈利能力和现金流表现。”

- Jamie Lyn Cook(Truist Securities) 问及能源与交通板块的产能现状。Creed 表示,产能提升在持续推进,“我们正在提升工厂产出,最显著的新产能预计在 2026 年底至 2027 年初投产。”

- Kristen Owen(Oppenheimer) 对关税相关不确定性提出疑问。Bonfield 回应称:“还存在第 232 和 302 调查的可能性,形势依旧非常动态,政策尚可能发生变化。”

- Mircea Dobre(Baird) 提问关税对结构性利润率的长远影响。Creed 回应:“现在这种判断还过于不确定,我们暂时不会在这方面做出结论。”

Caterpillar 市场情绪分析

- 分析师普遍对关税带来的影响时长和深度表示担忧,语气从中性略偏谨慎,问题主要集中在缓解策略、利润持续性和竞争定位上。

- 卡特彼勒管理层在正式发言中语气自信,反复强调运营表现出色、订单积压创纪录、需求仍保持韧性。但在问答环节态度更为谨慎,强调保持灵活应对,不做过早承诺:“我们仍在等待更多确定性。”

- 相较上一季度,卡特彼勒管理层对营收前景更为乐观,但对盈利的关注更为谨慎。分析师也对关税和竞争环境的疑虑更加突出。

Caterpillar 环比比较整理

- 2025 年全年营收预期由“基本持平”上调为“略高于 2024 年”;

- 新增关税的影响由此前未量化转为明确预计全年影响为 13 亿至 15 亿美元;

- 积压订单从之前的 350 亿美元提升至创纪录的 375 亿美元,三大主力板块均表现强劲;

- 上季度侧重运营韧性与订单增长,本季度增加了对盈利压力和缓解措施的明确讨论;

- 分析师关注点从 Q1 的运营表现、利润弹性转向 Q2 的缓冲策略、订单定价与未来利润结构细节。

Caterpillar 风险与关注点

- 关税构成 2025 年剩余时间内的主要盈利拖累,可能将调整后运营利润率压至目标区间下半档;

- 管理层强调贸易政策仍在变化之中,未来政策方向及调查结果尚存不确定性;

- 尽管需求稳定,若关税持续或升级,长期利润率可能受到冲击;

- 经销商库存与积压订单管理复杂,易受订单模式变化影响。

Caterpillar 综合结语

Caterpillar 本季度展示出运营韧性、积压订单创纪录、全年营收前景略有提升的积极信号,然而 重大关税压力和贸易政策不确定性仍是盈利持续性的关键变量。管理层已启动短期成本控制与长期缓解策略,在不确定性中保持灵活应变。未来,卡特彼勒公司需在政策演变中精准应对,以巩固利润结构和实现持续价值增长。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/7539.html