辉达涨六倍、台积电翻番,为何只有Intel陷入困境?

过去几年,受人工智能(AI)革命推动,科技行业整体迎来了前所未有的增长浪潮。尤其在半导体板块,得益于芯片在生成式AI发展中的核心作用,相关个股获得了超额回报。

自2022年11月30日ChatGPT正式商业化发布以来,Nvidia、Broadcom与台积电的股价分别上涨了592%、272%与110%。从整个行业的角度看,VanEck半导体ETF在同一时期的总回报也达到了93%。

在过去两年半的时间里,投资半导体行业几乎“闭眼买都能赚钱”。然而,这一盛宴中也有明显落伍者。Intel(NASDAQ: INTC)的投资者对此感受尤深——自ChatGPT引爆AI热潮以来,Intel股价累计下跌32%。

如今,Intel股价处于近15年来的低点,是否到了“抄底”的好时机?

Intel陷入进退维谷的困境

要理解为何部分半导体股票能获得大幅上涨,而其他则表现乏力,必须剖析其业务本质。

例如,Nvidia专注于设计图形处理单元(GPU),这类芯片在训练AI模型中至关重要。因此,Nvidia在AI应用的研发中占据了举足轻重的地位。

Broadcom则专注于为数据中心提供关键网络设备,并协助企业定制专属芯片设计。

台积电则是全球最顶尖的代工厂商之一,负责将Nvidia、AMD、Qualcomm等公司的芯片设计变为现实,是AI芯片生产的核心支柱。

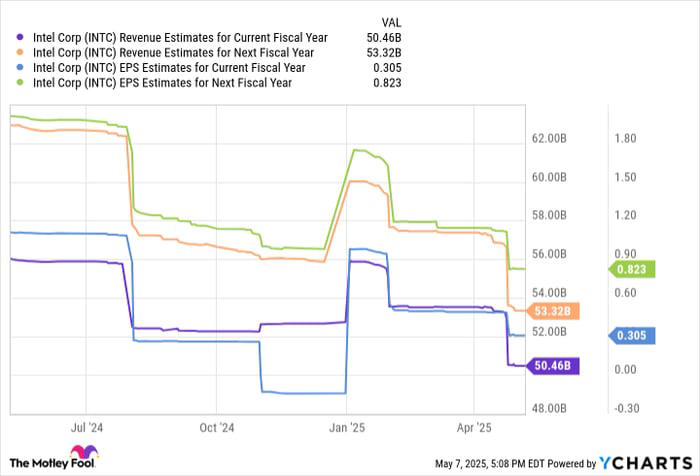

相比之下,Intel虽然是一家业务多元化的半导体公司,但其芯片代工业务(foundry)近年来却成为拖累公司的痛点。2024年,Intel的代工业务营收为175亿美元,同比下滑7%。更令人担忧的是,该业务在去年录得超过134亿美元的营业亏损,亏损幅度几乎是前一年的两倍。

2025年第一季度,Intel代工业务实现47亿美元营收,同比增长7%,表面上似乎略有起色。然而,公司管理层明确指出,这一增长部分是由于将后期营收提前至第一季度所致,暗示接下来几个季度可能面临增长放缓的风险。

尽管Intel仍在芯片开发领域发挥一定作用,但其在与台积电的竞争中持续失去市场份额,并且无法实现代工业务的盈利。更糟糕的是,该业务的增长趋势充满不确定性与波动性。

Intel股票是否值得买入?

尽管股价大幅下跌可能吸引部分投资者试图“低吸”,但笔者认为Intel的股价下挫并非偶然,而是合理的市场反应。目前,Intel正处于转型的关键阶段,能否重回正轨,仍需观察新管理层的执行力和改革成效。

从华尔街的分析预期来看,未来几年Intel的营收与利润增长前景并不乐观,这使得任何看多Intel的投资逻辑都显得牵强。在当前台积电等对手竞争加剧的背景下,Intel代工业务的不稳定性进一步加剧了投资风险。

基于上述原因,笔者认为Intel目前仍属投机性较高的投资标的,不建议现在介入。

文章作者:Adam Spatacco

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/4811.html