放眼AI产业链核心,台积电或比Nvidia更具长期价值

人工智能(AI)并非新鲜概念,但自2023年初OpenAI的ChatGPT与Alphabet的Google Gemini等生成式AI工具迅速走红以来,AI才真正进入大众视野。

受AI浪潮驱动,大量科技股估值飞涨,但其中受益最大者,无疑是Nvidia(NASDAQ: NVDA)。过去三年,Nvidia股价飙升近920%,而同期标普500指数仅上涨约64%。

Nvidia理应受到高度关注。其图形处理器(GPU)与AI软件是整个AI生态系统的关键。然而,除了Nvidia之外,还有一家对AI同样至关重要的公司,却鲜有人关注——这正是我当前大举加仓的标的:台积电(NYSE: TSM),即Taiwan Semiconductor Manufacturing Company(TSMC)。

台积电在AI供应链中的核心地位

乍一看,将一家制造型企业如台积电归类为AI股票,似乎有些牵强,但事实上,它在AI技术落地过程中扮演着不可或缺的角色。我们不妨深入了解其业务模式。

作为全球最大半导体代工厂,台积电是“晶圆代工”模式的开创者。你无法像购买智能手机或笔记本电脑那样,直接买到台积电的芯片。客户(如科技公司)将其芯片设计交由台积电生产,台积电负责将设计图纸变为现实中的芯片成品。

举例来说,台积电为Apple的iPhone生产芯片,也为Tesla的自动驾驶系统、AMD的处理器、Nvidia的GPU以及其他多个高性能应用提供晶圆代工服务。正因为台积电与Nvidia等AI芯片设计公司的紧密合作关系,我才将其归为AI股票范畴,尽管它本质上是制造企业。

实际上,全球绝大多数高性能AI芯片都由台积电制造。可以毫不夸张地说,若没有台积电的技术能力与产能支持,整个AI产业图景将大打折扣,甚至可能无法实现当前的发展规模。

真金白银正流入,验证AI热潮成色

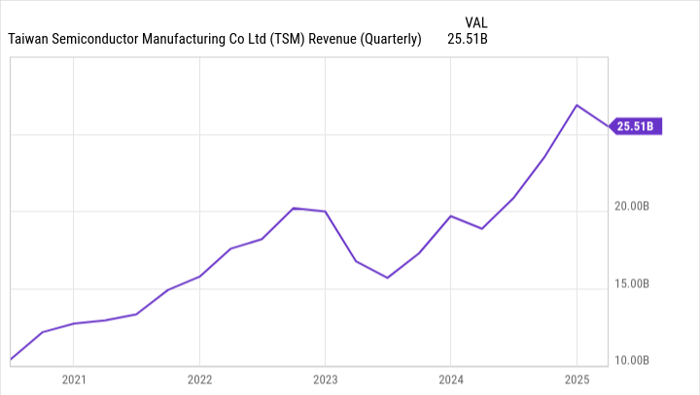

AI芯片需求的大幅增长,已经清晰反映在台积电的财务数据中。2025年第一季度,公司营收同比增长35%,达到255亿美元。管理层预计,第二季度营收将在284亿至292亿美元之间,同比增长幅度达36%至40%。对于一家规模如此庞大的公司而言,这样的增长可谓相当惊人。

回顾三年前(2022年Q1),智能手机芯片占台积电营收的40%,而高性能运算(HPC)芯片(含AI芯片)占41%。而到了2025年Q1,HPC芯片占比已经飙升至59%,智能手机芯片降至28%。这一营收结构转变趋势明显,且尚无放缓迹象。

着眼长远,淡化地缘风险

地缘政治紧张,尤其是中国大陆与台湾之间的关系,构成台积电面临的主要风险之一。然而,管理层正积极应对:加快全球布局,分散地域风险。目前,台积电已在美国、日本与德国建设或规划建设生产基地。

全球顶级科技公司之所以纷纷选择台积电合作,原因无他——它在所处领域首屈一指。全球最先进的制程技术、稳固的客户关系与长期合约支撑,为其带来了高度可预测的长期增长前景。

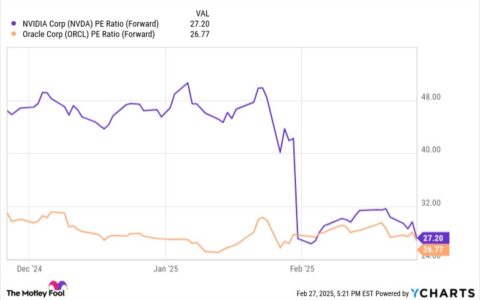

从估值角度来看,截至目前,台积电的市盈率为28.9倍,这并不算“便宜”,但与Nvidia和Broadcom等热门AI股相比,其估值明显更具吸引力。而作为产业链中的核心基础设施企业,这点溢价在长期投资中完全值得。

总结

在AI时代,虽然Nvidia光芒四射,但其背后,台积电才是真正支撑整个生态系统的关键力量。它为AI芯片提供实际制造能力,是AI算力爆发的“发动机”。当前台积电处于营收结构优化期、全球扩张初期及行业长期增长初期的“共振点”上,对于寻找长期稳定收益的投资者而言,是一只值得重仓的“长期核心资产”。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/6970.html