在人工智能(AI)投资领域,购买图形处理器(GPU)制造商的股票,如Nvidia(纳斯达克股票代码:NVDA)和Intel(纳斯达克股票代码:INTC),往往被视为明智之举。几乎所有AI应用都离不开这些专用芯片,而投资GPU厂商的股票,可使你的投资组合直接受益于整个AI产业的增长。

当前,Nvidia的股票提供了对AI需求更为直接的敞口,但Intel较低的估值和未来增长计划也构成了一个令人兴奋的投资故事。那么,如今你该投资哪家GPU制造商?答案可能出乎你的意料。

Nvidia是人工智能领域的王者

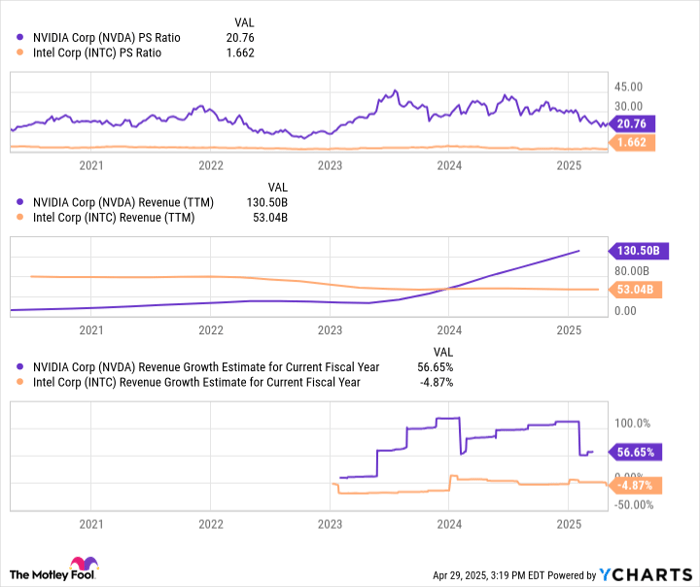

Nvidia高达3万亿美元的市值,很大程度上归功于其在AI芯片领域的主导地位。据估计,该公司在AI专用GPU市场的份额介于70%至95%之间。

这种主导地位源自其十余年的前瞻性布局。例如,早在2006年,Nvidia就发布了CUDA开发套件,使开发者可以定制其芯片以实现无与伦比的性能优势。这种定制化不仅提高了客户粘性,还形成了其软件业务的“飞轮效应”。

此外,Nvidia也是最早大规模投资机器学习GPU的公司之一,从而在竞争中获得了至关重要的先发优势。

相比之下,Intel因多项管理失误而被远远甩在后面。如今,其营收正持续下滑,按市销率计算,其估值较Nvidia低逾90%。

甚至连Intel高管也对追赶Nvidia的前景信心不足。该公司前CEO Patrick Gelsinger最近谈及Nvidia时坦言:“在这场竞赛中,他们遥遥领先。考虑到我们面临的其他挑战,我们短期内根本无力竞争。”

因此,在AI领域下注,目前Nvidia显然是赢家。但从极具吸引力的估值出发,Intel的股票是否值得一投?

Intel会成为AI投资者的“黑马”吗?

当前,Nvidia每个季度出售数百亿美元的AI加速器芯片;其竞争对手Advanced Micro Devices(AMD)每季度的AI芯片销售额也超过10亿美元。那么Intel呢?

2024年,Intel甚至未能完成全年仅5亿美元的AI GPU销售目标。就现阶段而言,Intel在AI市场的竞争力实在不容高估。但其估值是否低到可以让人考虑小额持仓?我认为答案是肯定的,原因在于:毛利率。

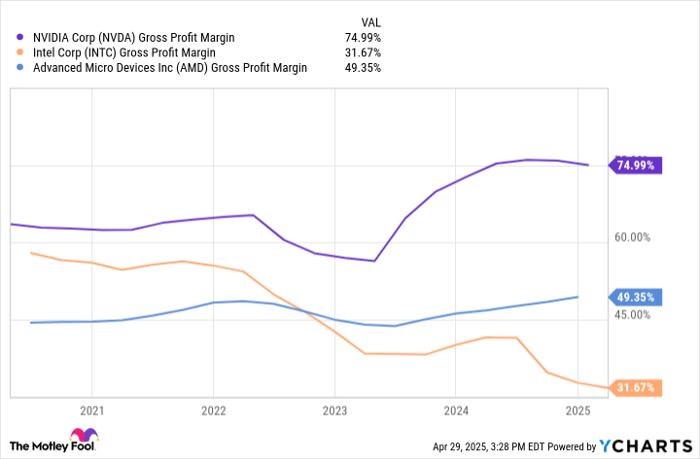

由于需求旺盛,Nvidia许多芯片的交付等待时间已超过12个月。其产品价格远高于竞争对手,而这也是合理的:Nvidia的毛利率接近75%,而Intel的毛利率则仅约30%。这正是Intel可以发力的地方。

如果未来AI芯片的需求继续超过Nvidia的产能,Intel就有可能吸引开发者和数据中心运营商转而采购其性价比更高、供应更及时的产品。若这种采用率逐渐上升,也有望帮助Intel建立其一直缺乏的开发者生态系统。

如果你希望投资AI,那么Nvidia应在你的投资组合中占据较大比重。但同时持有少量Intel股票,可以以极低的成本实现风险分散,并在未来两家公司股价走势之间获得潜在收益。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/4273.html