被市场误解的科技双雄:谷歌与Adobe正在酝酿反弹机会

随着过去几周市场的回暖,我所认为的“便宜”科技股名单已显著缩小,但仍有少数几只股票,依旧配得上这个称号。其中,Alphabet(NASDAQ: GOOG / GOOGL) 和 Adobe(NASDAQ: ADBE) 是我认为被市场严重低估的代表。

这两家公司在各自领域内均为霸主。然而,市场似乎早早就假设人工智能(AI)将永久性地颠覆它们的业务,尽管这两家公司都在积极推出自己的AI解决方案。我认为市场对它们的担忧过头了,当前的低估估值反而带来了值得重仓的买入机会。

这两家公司到底有多便宜?

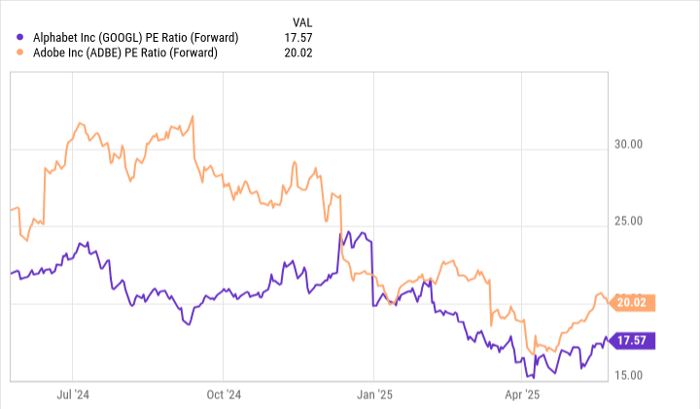

鉴于Alphabet与Adobe都是成熟、盈利能力强的公司,我们可以用预期市盈率(Forward P/E)来衡量其估值是否合理。目前,这两只股票的预期市盈率都在20倍或以下:

这点很关键,因为作为市场整体代表的标普500指数(S&P 500,代码:^GSPC),目前的预期市盈率约为22.1倍。相比之下,Alphabet与Adobe的估值就显得尤为划算,尤其是考虑到它们依旧保持着稳健的增长势头。

Alphabet:AI威胁言过其实?

Alphabet的核心业务是Google搜索引擎,此外还拥有包括Google Cloud、YouTube和Android操作系统在内的多个成功子品牌。然而,投资者目前最担忧的是其搜索业务将被AI替代。他们普遍认为未来基于AI的搜索方式将彻底取代Google的传统搜索。

不过Alphabet管理层早就洞察到了这一趋势,已经将AI搜索摘要功能集成到Google搜索结果中,并且广受用户欢迎。这或许还不足以完全替代传统搜索,但可以被视为过渡期的重要桥梁。尽管如此,华尔街仍对其前景持悲观态度。

但从最近财报来看,Google搜索业务同比增长了10%,说明其核心竞争力并未丧失。

此外,市场还在关注Alphabet与美国司法部之间关于“非法垄断”的两项诉讼(分别针对其搜索和广告平台)。这一监管威胁确实存在,美国政府甚至曾考虑强制Alphabet剥离部分业务。但最终结果仍需经历冗长的上诉流程,目前为止对此我们无能为力,暂且可以将其作为长期风险放一边。

可以理解一些投资者会因监管担忧而选择回避Alphabet,但从业务基本面来看,其搜索业务依旧具有强劲增长潜力,而且AI的“侵蚀”并没有如市场预期般迅猛。

Adobe:AI替代者还是AI赋能者?

Adobe的情况与Alphabet类似,不过它并没有监管方面的担忧。Adobe旗下的创意设计软件套装(Creative Cloud)是图形设计行业的绝对标准工具,也是从中学到大学甚至职业培训中最常见的教学内容。

市场的担忧是:生成式AI有可能替代Adobe产品用户所创造的内容。但这种看法有些夸大其词。虽然AI生成内容确实令人惊艳,但缺乏Photoshop这类工具所提供的精准控制能力。

值得注意的是,Adobe本身也在推出自己的生成式AI产品“Firefly”,可快速生成或修改图像。未来是否能打败部分免费的AI替代方案尚待观察,但从资源消耗来看,这些免费工具迟早也要收费,而Adobe已经拥有强大的用户基础和技术支持。

在此期间,Adobe仍展现出作为成熟企业的稳健增长:第一季度营收同比增长10%,而每股收益(EPS)则增长了16%——去年同期受一项一次性并购终止费影响导致基数较低。

目前Adobe仍是一家基本面坚实、盈利能力强的公司,只是因为“可能被AI替代”的恐慌,其股价被压制。这种市场情绪性的反应显然是低估了Adobe的真正实力。

结语:AI时代的错杀机会

Alphabet与Adobe目前正处在一个被市场误读的阶段。尽管AI浪潮带来了新的挑战,它们也在积极转型、推出自有解决方案,而业务基本面并未遭受根本动摇。对长线投资者而言,现在正是逢低布局这些科技巨头的好时机。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/6076.html

评论列表(1条)

[…] Adobe(NASDAQ: ADBE)是一家领先的软件公司,专注于为设计师和文档创作者提供基于云的解决方案。其三大核心平台——Document Cloud、Creative Cloud 和 Experience Cloud,集成了广泛的工具,覆盖设计、摄影与视频编辑等多项应用场景。 […]