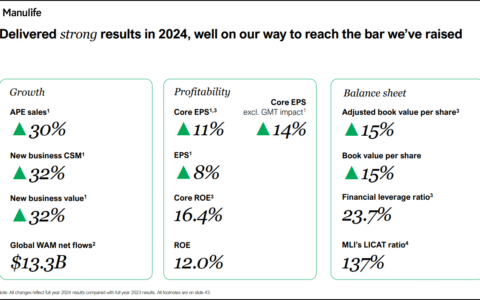

- Alphabet 的股价近期下跌 16.3%,目前被低估。谷歌云和谷歌服务的强劲增长,使其“强力买入”评级成为理所当然。

- Alphabet 的营收同比增长 12%,达到 902.3 亿美元,这得益于谷歌云、YouTube 广告和订阅服务的大幅增长。

- 监管风险仍然存在,但潜在的拆分可能会释放股东价值;Alphabet 新推出的 700 亿美元股票回购计划凸显了管理层的信心。

- Alphabet 强劲的现金流和盈利能力,预计 2025 年的净利润将达到 1461.5 亿美元,与同行相比,这使其成为一项颇具吸引力的投资。

- 本文作者丹·琼斯(Daniel Jones),领导着投资集团 Crude Value Insights。

危机时刻,正是投资者的机会

当前市场正经历一场危机,但正是在这样的时刻,投资者才有机会发现价值。尽管过去几个月许多公司的股价大幅下跌且“罪有应得”,但也有一些企业的下跌是毫无根据的。谷歌母公司Alphabet(NASDAQ: GOOG, GOOGL)就是一个典型案例。

今年2月,我重申了对该公司“买入”的评级。在那之前,由于2024财年第四季度的财报未能达到分析师预期,其股价承压。然而,我当时认为其Google Cloud业务的持续改进支撑了对公司前景的乐观判断。但自那以后,Alphabet股价又下跌了16.3%,而同期标普500指数仅下跌8.9%。

好消息是,自2023年6月我首次将其评级为“买入”以来,该股累计上涨了33.6%,明显优于标普500同期26.2%的涨幅。如果股价估值过高,那么它比大盘跌得多是可以理解的。但现实并非如此。与大多数公司相比,Alphabet目前的估值仍处于合理区间。考虑到公司作为行业领导者,具备出色的增长潜力与强劲现金流,目前股价可谓“便宜得不可思议”。尽管面临某些监管风险,我仍有足够信心将评级提升至“强烈买入”。

深入分析Alphabet财报

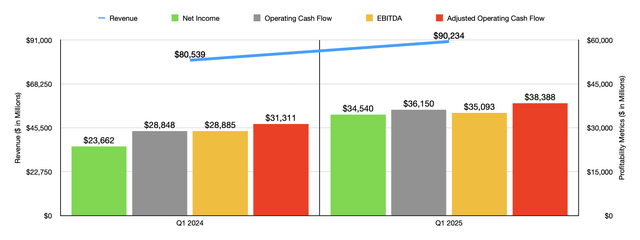

我们目前掌握的最新数据来自Alphabet 2025财年第一季度。在此期间,公司实现营收902.3亿美元,同比增长12%,高于去年同期的805.4亿美元。为了更清晰地了解公司的增长动能,我们需分别分析其各项业务。

Alphabet的最大业务板块无疑是Google Services,包括Google搜索、YouTube广告、Google广告网络收入,以及某些订阅、平台与硬件设备销售。我确实希望公司能以更细致的方式披露这些收入组成,但整体来看,其经营状况良好。

在该板块中,增长最快的是订阅、平台与设备类产品,收入从87.4亿美元大幅增长18.8%至103.8亿美元。尽管管理层未披露太多细节,但他们表示,这一增长主要得益于YouTube和Google One的付费订阅用户数量显著上升。

其次是YouTube广告收入,同比增长10.3%,从80.9亿美元增至89.3亿美元,主要得益于直接回应广告和品牌广告产品的推动。这些广告产品受益于合作伙伴广告支出的增长。

虽然YouTube广告表现亮眼,但Google搜索及其他相关业务仍是公司广告收入的核心部分。该部分同比增长9.8%,从461.6亿美元升至507亿美元。移动设备用户使用频率提升、广告支出增长,以及广告格式和投放方式的改进共同推动了这一增长。数据显示,付费点击量增长2%,而每次点击成本上涨了7%。

不过也并非全无阴影。Google广告网络(Google Network)收入同比下降2.1%,从74.1亿美元降至72.6亿美元。管理层将此归因于汇率波动,以及Google Ad Manager和AdMob相关收入的下降。尽管整体展示量同比下降5%,但单位展示成本上涨4%,在一定程度上抵消了影响。

Google Cloud成为最大看点

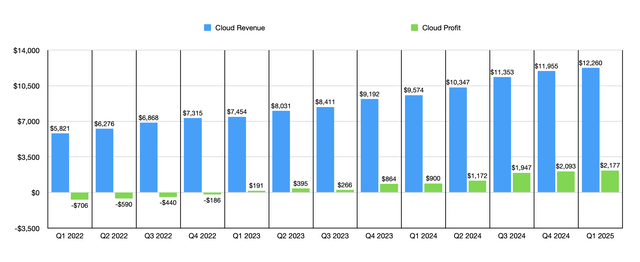

尽管上述业绩表现不俗,最令我兴奋的还是Alphabet的云计算业务Google Cloud。我曾多次提及此业务,尽管该公司是全球第三大云服务提供商,落后于Microsoft(MSFT)和Amazon(AMZN),但它仍在快速增长。

最新季度数据显示,Google Cloud收入同比大增28.1%,从95.7亿美元跃升至122.6亿美元。尽管与Amazon的AWS(242亿美元)和Microsoft的Azure(255.4亿美元)相比规模仍小,但其增长速度极具吸引力。

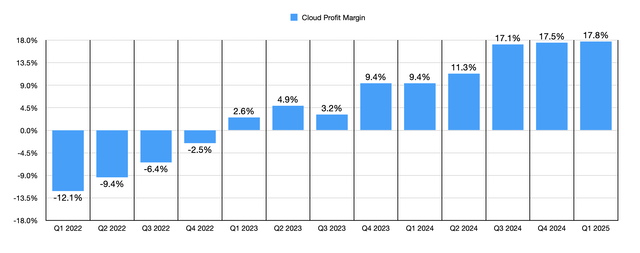

更值得注意的是,其盈利能力也在显著提升。从2024年第一季度的9亿美元利润提升至2025年第一季度的21.8亿美元,利润率由9.40%上升至17.76%。这是公司整体盈利能力提升趋势的一部分。

这一变化逻辑清晰:随着业务扩张,公司对客户的控制力增强,客户转向其他供应商的成本高昂且耗时;同时,业务规模扩大后,公司可享受更多规模经济优势。

云业务的利润增长,加之Google Services营业利润从279亿美元增至326.8亿美元,使公司整体利润从去年同期的236.6亿美元升至345.4亿美元。其他盈利指标同样表现强劲:运营现金流从288.5亿美元增至361.5亿美元;经营运资本调整后为383.9亿美元;EBITDA从288.9亿美元增长至350.9亿美元。

AI未成威胁,Google Services依旧是增长引擎

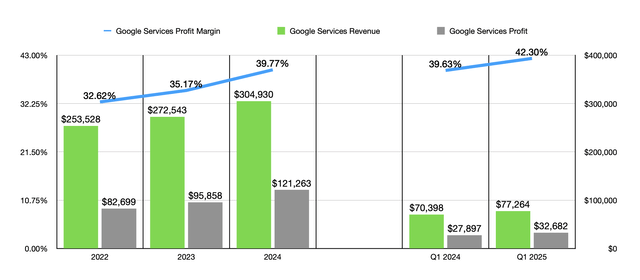

虽然我曾担心AI会重塑行业格局,让Alphabet陷入不利局面,但现实可能证明我的判断过于保守。在过去三年里,Google Services的收入从2535.3亿美元增长至3049.3亿美元;同期利润从827亿美元飙升至1212.6亿美元,利润率从32.62%提升至39.77%。最近一个季度,该板块利润率更是升至42.30%,高于去年同期的39.63%。这是一个令人振奋的趋势。

监管风险不容忽视,但或是投资转机

尽管Alphabet目前基本面稳健、增长强劲,但仍存在监管方面的风险。最大威胁可能来自美国政府对其“拆分”的潜在要求。我们不知道公司营收在美国和海外的具体比例,但其1987.8亿美元的长期资产中,有1493亿美元(占比75.1%)位于美国本土。

今年3月初,公司代表已与美国政府会面,呼吁其放弃拆分要求。目前,美国司法部正对Alphabet发起两项反垄断诉讼,分别针对其搜索业务与广告技术。

我认为,公司被彻底拆分的可能性较低,但局部业务出售或剥离的情况并非不可能。政府目前提出的“补救措施”包括:出售或剥离Chrome浏览器业务,或终止Chrome在部分设备(如Apple iPhone)中的默认搜索协议。对此的最终裁决预计要到8月之后才能出炉。

短期来看,这可能对公司造成困扰,但从长远看却可能利好投资者。若出现资产出售或分拆,股东可能获得新公司股份或现金回报。此外,历史上电信、石油等行业在拆分后,投资者反而获得了更高回报。原因在于:市场可以分别为不同业务板块定价,专注细分业务的管理团队也能做出更精准的增长战略。

估值便宜,回购信心强,评级上调至“强烈买入”

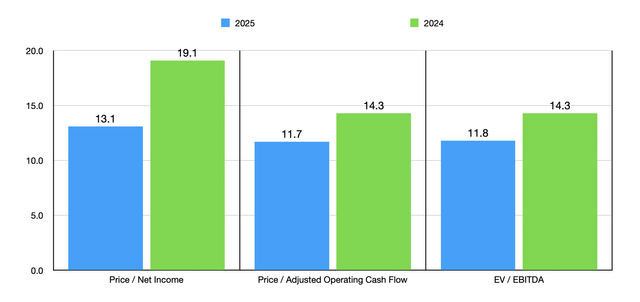

无论监管风险如何发展,Alphabet当前股价明显低估。如果我们假设全年财报表现与第一季度持平,2025全年净利润预计可达1461.5亿美元,经调整运营现金流约为1639.3亿美元,EBITDA约为1551.5亿美元。根据上述数据和2024年的历史财报,我们可以看到当前股价所对应的估值倍数仍极具吸引力。

对比下方与五家类似企业的数据,只有一家企业的估值低于Alphabet。

总结

当前,投资者有充分理由对Alphabet保持乐观。尽管监管方面存在一定不确定性,但股价被低估、公司增长强劲且现金充沛。管理层的乐观情绪也通过行动得到了印证:4月23日,公司宣布启动700亿美元的股票回购计划。作为对比,在2025年第一季度,公司向股东支付了24.3亿美元的分红,并回购了150.7亿美元的股票。

鉴于Alphabet强劲的现金创造能力,我预计回购活动还将持续。考虑到当前股价的吸引力,我认为这是非常明智的资本配置策略。因此,我毫不犹豫地将评级从“买入”上调至“强烈买入”。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/4184.html