?️三年暴涨14倍,Palantir还能继续创造“百万富翁”奇迹吗?

Palantir Technologies(纳斯达克代码:PLTR)生动诠释了股市投资可能带来的翻天覆地的财富改变。

如果你在三年前投资了1万美元于这家数据分析公司,今天你的账户余额可能已达到令人瞠目结舌的15.1万美元——相当于惊人的1,400%回报率。而在同期,标准普尔500指数仅上涨了约56%。

公司目前正因其为政府及军方客户提供的软件解决方案而备受市场关注。但问题也随之而来:这股热潮是否已远远超前于公司的基本面?本文将深入剖析Palantir的业务发展与估值状况,判断其是否仍具“造富神器”的潜力,亦或已到了该获利了结的时点。

深入了解Palantir的业务模式

Palantir采用软件即服务(SaaS)商业模式,帮助组织机构通过分析内部数据实现效率最大化、防范欺诈并获取关键洞察。公司历经二十年发展打下坚实基础,但真正的爆发点出现在2023年,当其系统引入了生成式人工智能(AI)功能,进一步实现了实时决策,尤其在军事应用中表现突出。

Palantir已经与多个高知名度客户签订了合同。例如,该公司正在协助乌克兰军队进行精准打击,并计划在俄乌战争结束后提供排雷支持。公司同时也为以色列国防军提供用于“战争相关任务”的软件支持,这很可能涉及目标定位与战术部署。

将大科技带入国防行业

Palantir已然成为连接“大科技”与国防军工的桥梁,使其在全球武装力量迈向下一代战争技术的进程中处于有利位置。其经济护城河不仅源于其过往成功的合作案例,更得益于其面对舆论争议时的“无畏姿态”——这一点,是许多更注重公众形象的科技公司所不具备的。

例如,2019年,Palantir的竞争对手Alphabet(谷歌母公司)因员工激烈反对、出于所谓“伦理问题”,被迫放弃为美国军方提供Maven智能系统项目。而Palantir迅速接手该项目,目前合同金额上限高达13亿美元,延续至2029年。2024年4月,Palantir又与北约(NATO)签约,向其提供Maven系统。北约是横跨欧洲与北美、拥有32个成员国的军事联盟,这份订单进一步巩固了Palantir在全球防务科技中的核心地位。

潜在隐忧:估值是否已过高?

表面上看,Palantir的发展前景可谓一片光明。随着全球各国加速武器与技术现代化改造,公司业务正踩在“时代风口”。而其在逆境中赢得信任的能力和无惧争议的态度,也令其在众多消费科技公司中独树一帜。

然而,一家“好公司”并不总是“好股票”——从投资角度而言,Palantir面临的核心问题在于估值过高。

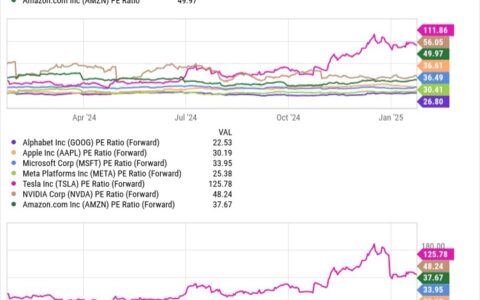

三年暴涨1,400%后,Palantir的股价已达到令人咋舌的高度。目前其市盈率(P/E)高达531倍,几乎可以说是整个市场中最昂贵的股票之一。作为比较,纳斯达克100指数的平均市盈率为31,而AI龙头英伟达的P/E也仅为相对温和的45。

除非Palantir的营收增长速度同样是“高三位数”级别,否则如此高估值难以持续。而现实是,该公司的增长虽然稳健,却远谈不上爆发式。

2024年第一季度数据显示,Palantir的总营收同比增长39%,达到8.84亿美元,主要得益于美国商业与政府客户的强劲需求。同时,净利润也同比翻倍至2.18亿美元,确实显示出公司运营效率的提升。

然而,在一个价格已“预支完美”的市场环境中,任何轻微的增长放缓或不及预期,都会引发剧烈股价调整。投资者对此不可掉以轻心。

总结

Palantir无疑是AI军工交叉领域的先行者和赢家,过去三年的股价表现堪称传奇。但当前估值已远超行业平均,投资者若期待继续持有、甚至追高买入,需要对公司未来业绩具有极强信心,亦要具备承受短期大幅回调的心理准备。

对于稳健投资者而言,现在或许是重新评估Palantir风险收益比、适时兑现部分利润的好时机。而对于看好其长期国防科技发展潜力者,则应密切关注公司业绩与合同进展,避免“故事好听但回报缩水”的陷阱。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/5832.html