在2023年押注Carvana(NYSE: CVNA)股票的投资者,如今正享受丰厚回报。这家在线二手车买卖与融资平台曾在2022年遭遇重创,股价从历史高位暴跌99%。但对于那些坚定持有,或在前景黯淡时选择买入的投资者而言,自2023年初以来的这段旅程堪称“奇迹般的逆袭”。截至今日,该股在短短两年内已暴涨超过5,000%。

尽管目前距离历史高点仍有逾30%的差距,但Carvana的股价已基本回升至2021年上半年时的交易区间。那么,过去两年这家二手车电商平台到底发生了什么?今天是否还值得投资Carvana?

走出财务深渊

Carvana通过构建在线二手车交易与物流平台,绕开传统经销商,彻底颠覆了传统买卖模式。在2022年之前,该商业模式增长迅猛。然而,2022年受到通胀冲击,汽车行业整体放缓。Carvana在此期间仍大举投入扩张,导致支出与资本开支严重超支。按年化计算,自由现金流一度跌至-30亿美元,公司债券也跌入“困境债”交易区间。

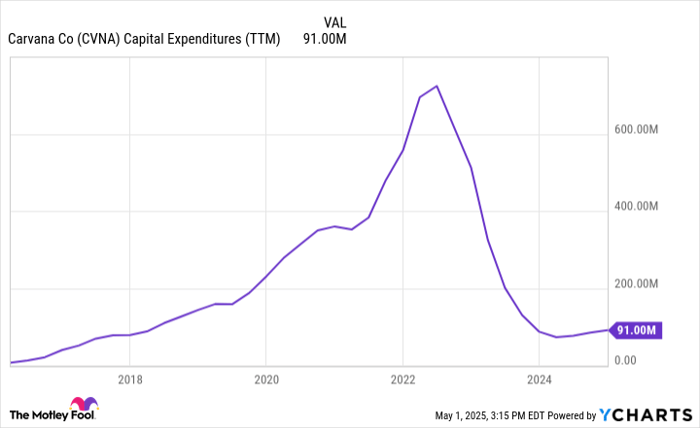

管理层为挽救Carvana付出了巨大努力:裁员、削减市场营销预算、大幅压缩资本支出。这一系列节流措施在经历几个低迷季度后,终于在2023年底奏效,公司重新实现自由现金流为正。目前资本开支持续维持低位——过去12个月仅为9,100万美元,而在扩张高峰期曾高达每年6亿美元以上。

与此同时,越来越多的消费者因Carvana更具吸引力的价值主张而重返其平台。2024年,公司营收增长27%,达到137亿美元,净利润率为3%,自由现金流维持正值。

成长潜力仍是疑问

脱离困境后,Carvana再次站上坚实的财务基础。但投资者当下面临的问题是:这家公司未来能做多大?2024年,Carvana平台售出41.6万辆二手车,同比增长33%。这是一个不小的数字,但相较于美国每年3900万辆二手车交易量而言,占比仍不足2%。

即便大多数消费者仍偏好线下购车体验,Carvana在可预见的未来仍拥有巨大的增长空间。哪怕年销量达到100万辆、200万辆甚至500万辆,在其可服务市场中依旧是极小的一部分。只要能持续产生正向自由现金流,公司便有能力重新加大营销力度,吸引更多人转向线上购买二手车。

现在应该买入Carvana股票吗?

若要合理估值Carvana,需分析其未来利润率,并将净债务加入其企业价值(Enterprise Value)计算中——这是评估高负债公司的必要步骤。目前Carvana市值为550亿美元,净债务为40亿美元,企业价值为590亿美元。

从长期来看,管理层预计其调整后息税折旧摊销前利润率(Adjusted EBITDA Margin)将达到至少8%。不过精明的投资者都知道,这是一个“粉饰性”指标——相比之下,净利润率更具参考意义,且由于业务本身的资本支出需求,净利润率通常会低于EBITDA。为保守起见,我们假设Carvana未来净利润率为5%。

按当前137亿美元的营收计算,5%的净利润率对应净利润为6.85亿美元。以现有企业价值计算,其隐含市盈率约为86倍。这个估值确实偏高。那么未来是否有望降低?

如果Carvana能够将年销量提升至200万辆甚至更高,年营收有望突破500亿美元,甚至在未来10年内达到1000亿美元,这并非遥不可及,尤其考虑到庞大的二手车市场体量。

问题在于,市场已经将这些潜在增长预期提前计入股价。因此,从当前估值角度出发,现在并不是将Carvana股票纳入投资组合的最佳时机。

文章作者:Brett Schafer @ Motley Fool

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/4374.html