?三大优质派息股,有望在2025年后继续跑赢标普500

股票回报的来源主要有两种:资本增值和股息收益。资本增值是指随着公司价值增长,股价上涨带来的收益;而股息收益则是公司将部分利润直接返还给股东的方式。

那些具备稳定派息能力且股价长期增长潜力强劲的公司,能帮助投资者实现被动收入与长期财务自由的双重目标。

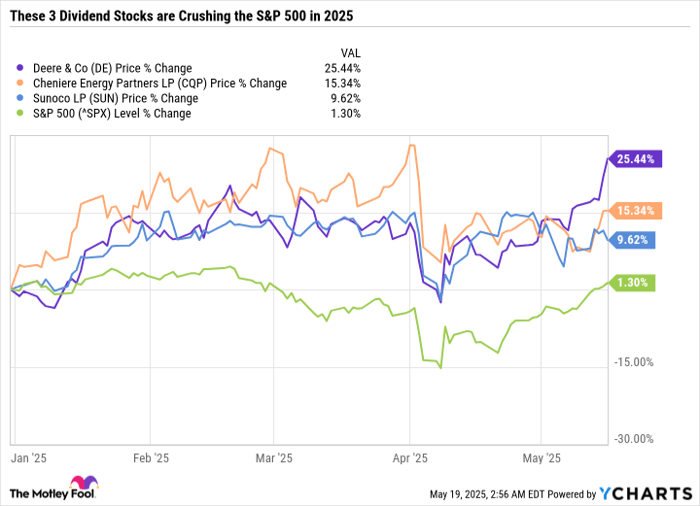

三位资深分析师分享了他们看好的三只优质股息股,分别是Deere(NYSE: DE)、Cheniere Energy Partners L.P.(NYSE: CQP)和Sunoco L.P.(NYSE: SUN)。他们认为,这三家公司具备在2025年之后持续跑赢标普500指数(S&P 500)的潜力。

Deere:被压缩的弹簧,蓄势待发的长期增长引擎(Daniel Foelber)

2025财年第二季度财报公布后,Deere股价在5月16日创下历史新高。表面来看,这一股价反应可能令人意外:其全球净销售额同比下降16%,净利润下滑24%,且将全年净利润指引的下限从原先的50亿美元下调至47.5亿美元。

但在当前充满全球关税紧张与经济不确定性的环境下,投资者显然预期更差的结果,因此市场反而给予积极反馈。

尽管面临成本压力,Deere在本季度设备业务的利润率达18.8%,优于市场预期。公司在电话会议上提到,季度内新增的关税压力达到1亿美元,若当前关税水平持续,预计全年税前关税成本将超过5亿美元。

这其中的信息值得深思。一方面,关税确实对利润带来负面影响;但另一方面,由于Deere的大多数产品和零部件都在美国本土制造和采购,与全球化程度高的企业相比,其抗关税风险能力更强。

简单的数学推演显示:如果没有关税影响,Deere甚至可能上调全年利润指引,这反映出其核心业务依然稳健。

更重要的是,Deere的长期投资逻辑并未改变。公司继续在农业机械、建筑与林业设备领域保持领先地位,同时通过充沛的自由现金流支持股息增长、股票回购,以及对人工智能(AI)与自动化的研发投入。

即便目前股价处于历史高位,估值依然合理。以净利润中值(51.3亿美元)计算,其市盈率(P/E)约为28.1,对于一家正处于周期性低谷的企业而言并不算高。周期股在衰退时往往市盈率偏高,扩张期则会压缩。

Deere的股息收益率仅为1.2%,但其更重视通过股票回购回馈股东,而非派息过多。这种聚焦长期增长的策略,在过去五年内已帮助投资者获得285%的回报,今年迄今也录得25%的上涨。

考虑到Deere的竞争优势与稳健的管理团队,该股有望在未来数年继续跑赢标普500指数。

Cheniere Energy Partners:5.3%分红收益,稳定现金流支撑(Lee Samaha)

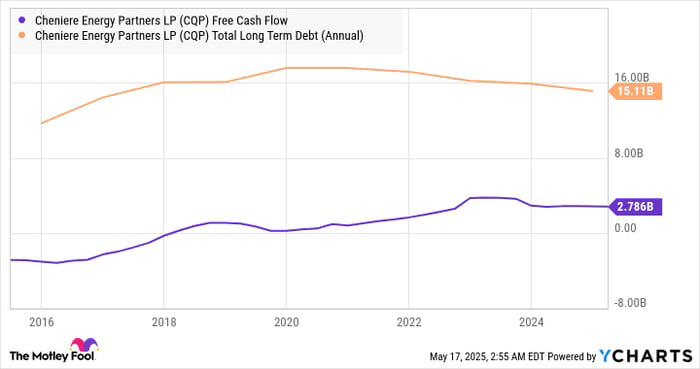

Cheniere Energy Partners是一家主有限合伙企业(MLP),旗下拥有位于路易斯安那州的Sabine Pass 液化天然气(LNG)终端,这是全球最大的LNG设施之一。

需要注意的是,它与母公司Cheniere Energy并不相同。CQP的核心优势在于通过与全球大型能源公司签署的长期“take-or-pay”合同(即无论对方是否提货都需支付费用),形成稳定且可预测的现金流。

例如,截至2024年,其主要客户包括韩国天然气公司(Korea Gas)、壳牌旗下的BG Gulf Coast LNG、印度最大天然气企业GAIL、以及西班牙的Naturgy LNG与TotalEnergies旗下的北美天然气部门。仅这五家公司就贡献了Cheniere 77%的外部收入。

这样一批实力雄厚、信用良好的客户群,为Cheniere的营收与派息提供了坚实保障。目前单位持有人可享有5.3%的分红收益率。

年初至今,该股已上涨15.3%,而标普500涨幅微弱。未来,其增长动力将主要来自美国LNG出口业务的持续扩张,当前政府也在大力支持这一趋势。例如,美国总统特朗普已终止了上届政府对新LNG项目的暂停审批政策。

地缘政治影响下,俄罗斯LNG出口受限,在这样的国际环境下,对美国LNG投资的支持力度增强,这对Cheniere Energy Partners无疑是利好。

Sunoco:收购Parkland打开成长新空间,6.3%高股息值得关注(Scott Levine)

尽管2025年以来市场波动剧烈,但Sunoco表现却稳健跑赢大盘。截至目前,其股价已上涨9.6%,而标普500仅上涨1.3%。如果计入股息,投资回报更可观。

在油价低迷与市场情绪偏空的背景下,大多数能源股表现不佳,而Sunoco却因近期一笔重大收购案受到市场青睐。目前,该股远期股息收益率高达6.3%,对追求收入的投资者极具吸引力。

Sunoco自称为“北美最大的独立燃料分销商”,当前运营着约1.4万英里的管道与124个终端等基础设施。而此次斥资91亿美元收购Parkland公司,将在2025年下半年完成后大幅扩展其在北美、南美乃至欧洲的业务版图。

由于两家公司在地理覆盖上高度重合,管理层预计将在收购完成三年内实现2.5亿美元的协同效益。交易完成后将立即带来可分配现金流增长,并在第三年实现10%的增长,这为注重派息可持续性的投资者提供了信心。

管理层预计,该交易将使Sunoco的自由现金流较收购前增长超50%,进而为未来进一步拓展业务打下坚实基础。

对于看重收益与增长潜力的投资者而言,现在正是配置Sunoco的好时机。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/5465.html