在近期市场动荡之后,若你感到有些不安,这种情绪是可以理解的。今年的抛售潮无论从幅度还是速度来看都不同寻常,令不少投资者措手不及。然而,经验丰富的投资者都知道,类似当前的市场波动往往孕育着极具吸引力的长期投资机会。

如果你正寻找新的股票标的,Uber Technologies(NYSE: UBER)或许值得你优先关注。以下是你应考虑尽快将其纳入投资组合的三大理由:

1. 公司依然保持增长势头

也许你尚不熟悉,Uber的核心业务是将需要出行的乘客与愿意提供接送服务的司机进行匹配。从表面上看,它像是一家传统出租车公司,但实际上完全不同。Uber的司机并非公司雇员,也不需按固定班次工作,他们是独立承包人,使用自己的车辆,自由选择时间和地点载客。在某种程度上,Uber所开创的网约车商业模式打破了传统出租车行业的垄断,实现了出行服务的民主化。

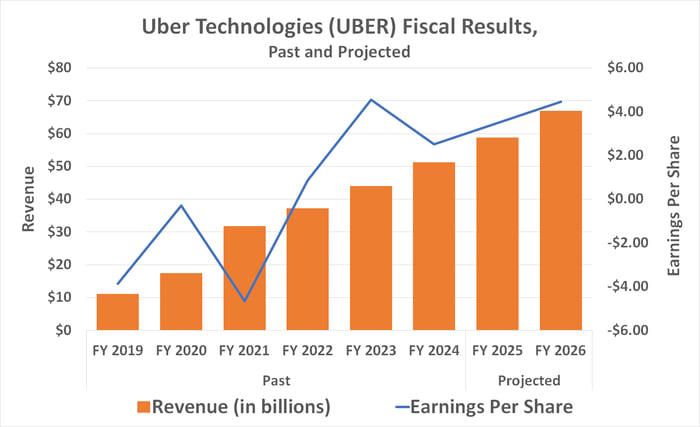

对投资者而言,更重要的是这一商业模式正在持续奏效。2023年,Uber全球司机共完成近113亿次出行,创造了约440亿美元的营收,并实现约70亿美元的运营现金流。在公司实现规模化效应的背景下,营收同比增长18%,净利润增长幅度则更为显著,延续了其近年来的增长趋势。分析师普遍预计,这一增长势头至少将延续至2027年。

更值得注意的是,这一增长潜力或将持续更长时间。研究机构Coherent Market Insights预测,全球网约车行业到2032年将保持年复合增长率超过13%;这一观点也得到了Straits Research的支持。

2. 网约车正成为新的文化常态

即便撇开增长预测不谈,网约车逐渐取代私人车辆所有权,成为一种全新的文化趋势,本身就足以支撑投资信心。在2000年代初,拥有一辆属于自己的汽车是确保个人出行自由的必备条件,尤其对年轻人而言更是如此。然而这一观念正在发生转变。

Zipcar数据显示,由于汽车拥有成本不断攀升、便利性下降,预计到2030年,约三分之一的美国人将考虑放弃私人汽车拥有权。Deloitte的一项调查也显示,在55岁以上人群中,仅有11%愿意放弃拥有汽车;而在18至34岁人群中,这一比例却高达44%。

不仅如此,年轻人对“开车”本身的兴趣也在下降。美国联邦公路管理局数据显示,自1990年代中期以来,16至19岁拥有驾照的比例已从超过60%降至不到40%;20至24岁人群中的驾照持有率也从约90%下降至目前的约80%。随着这些年轻人步入中年,这种文化转变预计将进一步深化。

3. 股价处于“打折”状态

最后一个投资理由则非常直接:Uber当前的估值具有明显吸引力。从2024年初至今股价基本持平,但公司盈利却持续增长。目前,Uber的股价仅为其2025年预期每股盈利3.32美元的20倍以下。

更值得注意的是,尽管未来营收增速可能略有放缓,但净利润增速反而有望加快,这得益于公司已达到规模经济临界点。市场预期到2027年,Uber每股利润将增至4.46美元,按此计算,当前股价对应的市盈率仅为15倍左右——对于一家处于成长期的公司而言,这无疑是极具吸引力的估值水平。

分析师社区对此亦持乐观态度。尽管过去一年Uber股价表现平平,但目前12个月目标价中值仍为89.77美元,较当前价格高出约35%。而且,多数分析师不仅给予“买入”评级,更多的是“强力买入”。

市场低估的风险与潜力

当然,Uber并非毫无风险。和所有投资一样,它也面临一些挑战。例如经济疲软可能抑制网约车和本地配送服务的需求;另外,关于Uber将司机归类为独立承包人的争议也可能带来运营成本上升的风险。这些因素的最终走向仍需观察。

此外,即便Uber的基本面相对稳健,其股价仍可能出现超出市场平均水平的波动。不过综合来看,该股当前的风险相较于其潜在回报显然被低估了。只要投资者能够保持耐心并接受过程中可能出现的剧烈波动,Uber或将带来可观的长期回报。

文章作者:James Brumley@The Motley Fool

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/3508.html

评论列表(2条)

[…] 出行仍是Uber最核心、最赚钱的引擎。本季度出行订单同比增长18%,国际市场和美国低密度城市表现尤为强劲。值得注意的是,这些低密度市场目前占比已达总订单的20%,且增长速度快于一线城市。 […]

Uber Technologies在2025财年第一季度的财报整体表现符合管理层此前的指引。公司总预订量同比增长14%,达到428亿美元,处于上一季度展望区间的下限。本季度出行次数增长18%,超过30亿次;平台月活跃用户(MAPC)增长14%,平均每位用户的出行次数同比增加3%。无论是出行(Mobility)还是配送(Delivery)业务仍在持续增长,其中出行业务收入同比增长15%,配送收入同比增长18%。唯有货运(Freight)板块表现疲软,季度收入下降约2%。

值得注意的是,Uber在美国以外市场的营收增长依然强劲。若剔除汇率因素影响,公司总预订量增长达到18%,以恒定汇率计算的营收同比增长17%。

从盈利角度看,Uber的增长表现带来了可观的利润转化。公司从去年同期的GAAP净亏损转为本季度实现归属于股东的净利润18亿美元,营业利润同比增长七倍,达到12亿美元。现金流方面表现同样强劲,经营现金流同比增长64%,达23.2亿美元,自由现金流则同比增长66%,达到22.5亿美元。

财报发布后,Uber股价在盘前交易中下跌约3%,主要受到公司业绩指引的影响。管理层对2025财年第二季度的预期为总预订量在457.5亿至472.5亿美元之间,意味着同比增长16%至20%。这较第一季度17%至21%的增长区间略有放缓。再加上公司本季度仅刚好达到此前指引的低端,部分投资者可能对Uber的增长前景感到不够乐观。

尽管增长速度略有放缓,Uber依然交出了一份稳健的成绩单。从长期视角看,公司在北美市场日益趋于成熟的同时,正将更多资源和精力投入到海外市场扩张之中。Uber持续在欧美及中东市场进行战略性收购,这一趋势可能会延续。未来投资者需要关注的是:公司在全球扩张过程中是否能保持收购的合理估值,并延续其在本土市场赖以成功的运营效率和平台实力。

这份财报再次印证了Uber正从一家“成长型公司”顺利过渡为“全球高现金流平台型企业”,其长期增长逻辑和盈利能力正逐步被市场重新定价。对于有耐心的长期投资者而言,当下或许正是“趁调整布局”的好时机。你是否准备好跟随Uber迈入下一阶段的全球扩张旅程?