Coca-Cola重回高光时刻:市值稳健增长背后的真正推手是它?

防御性龙头的新征程:Coca-Cola如何在动荡市场中站稳脚跟?

Coca-Cola(纽交所代码:KO)今年正在做一件不同寻常的事——它正跑赢大盘。过去的一年里,这家饮料巨头吸引了不少投资者的目光。通常情况下,当市场下跌时,Coca-Cola因为其稳定性而获得青睐,投资者倾向于将其视为“安全港”。

尤其在今年,Coca-Cola因具备较强的关税防御能力而引发市场乐观。然而,随着贸易协定的达成或相关谈判释放利好信号,预期中的关税冲击并未显现,整体市场反而回升,Coca-Cola的股价优势开始略显动摇。

接下来我们深入剖析Coca-Cola当前的经营状况,并探讨它能否持续跑赢大盘。

“巴菲特最爱”的股票

首先需要明确的是:Coca-Cola并非一只成长型股票。作为全球最大的饮料公司,Coca-Cola过去12个月实现销售额达470亿美元,自1886年创立以来便屹立不倒。虽然这带来了诸多优势,但“高增长”并不在其中。

通常像Coca-Cola这样的股票被归类为价值股,它们为投资者提供稳健的基本面支撑、防御性保护以及极具吸引力的股息(稍后我们会详细探讨)。但一般而言,投资者并不会指望它跑赢市场。

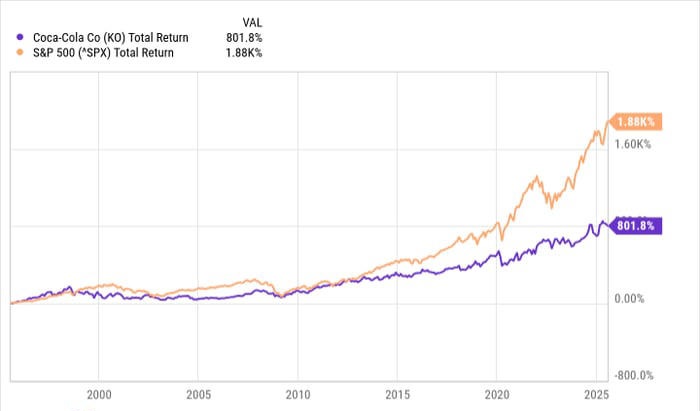

过去30年中,Coca-Cola的股价表现整体落后于大盘,偶尔在某些时期跑赢市场。你大致可以猜到这些时刻——通常发生在大盘回调之时,Coca-Cola作为避险资产而受益。

尽管Coca-Cola整体落后于市场,而这也发生在巴菲特为伯克希尔·哈撒韦购入该股票不久后,但他始终未曾减持。他欣赏这家公司的一些关键特质,比如轻资本商业模式、强大的品牌价值,以及源源不断的股息回报——这些在他近年的公开讲话中屡有提及。

基本面正在改善,能否成为新转折点?

这就引出了一个关键问题:Coca-Cola现在的处境是否正在发生根本性变化?

答案是肯定的。公司经过数年的战略收紧与重组,整体运营情况明显改善,现已重新走上实现长期目标的轨道。管理层基本恢复了十年前的业务规模,并重新创下纪录。

2025年第二季度,Coca-Cola营收同比增长1%,但调整后的有机营收(剔除并购、剥离等影响)同比增长5%。营业利润率为34.1%,远高于去年的21.3%;调整后营业利润率为34.7%,也高于去年同期的32.8%。可比每股收益(EPS)同比增长4%至0.87美元,超出华尔街预期的0.84美元。

在营收增长方面,公司表现落在其长期目标区间(4%至6%)之内;而EPS增长则略低于其7%至9%的长期增长目标。不过,调整后营业收入同比增长15%,远超其6%至8%的长期目标区间。

即使Coca-Cola持续保持这样的增长节奏,也未必能让股价持续跑赢市场。因为低至中个位数的增长水平,若不伴随估值提升,通常不足以显著推动股价上涨。

目前Coca-Cola的市盈率为27倍,略高于其近三年平均水平。若要进一步推升估值,公司必须交出更为亮眼的增长成绩。

这可能也无关紧要

尽管如此,Coca-Cola今年仍然跑赢了大盘,截至目前股价上涨13%,相比大盘8%的涨幅表现突出。但随着整体市场复苏,两者之间的差距正在缩小。虽然Coca-Cola有望继续保持优势,但这并非大多数投资者选择它的主要原因,而只是一个额外加分项。

它真正吸引投资者的地方在于其安全性与价值支撑。一个重要因素是其持续派发63年、未曾间断的股息,目前股息收益率为2.9%。这是市面上最为可靠的现金回报来源之一。

如果你正在构建一个多元化投资组合,需要一只能够提供稳定现金流并具备防御属性的股票,无论Coca-Cola是否能长期跑赢市场,它依然是一个值得考虑的选择。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/7382.html