估值被错杀、股息创新高,百事可乐比可口可乐更值得投资?

在投资市场中存在一个悖论:最值得买入的公司,往往并不是市场热捧的对象。有时候,情绪左右了华尔街的判断,导致某些股票被炒至难以合理解释的高位。

与此同时,也有一些企业被市场冷落甚至抛弃,仅仅是因为它们正面临一些可能是短期性的困难。这也是为何可口可乐(NYSE: KO)在当下变得较为“难以下手”,而它的竞争对手百事可乐(NASDAQ: PEP)反而可能成为当前最值得关注的成长股。

可口可乐与百事可乐:两大消费巨头的业务简析

不深入探讨细节,可口可乐和百事可乐都属于典型的消费品行业巨头。可口可乐专注于饮料业务,而百事可乐则横跨饮料、零食与包装食品多个领域。

这两家公司都拥有庞大的全球业务版图,旗下品牌知名度高,供应链、市场营销和研发能力都处于行业领先地位。虽然两者业务构成不完全可比,但其商业模式都极具吸引力。

不过,当前可口可乐的业绩表现明显优于百事可乐。2025年第一季度,可口可乐的有机营收增长达到6%,而百事可乐仅增长1.2%。

可口可乐现在值得投资吗?

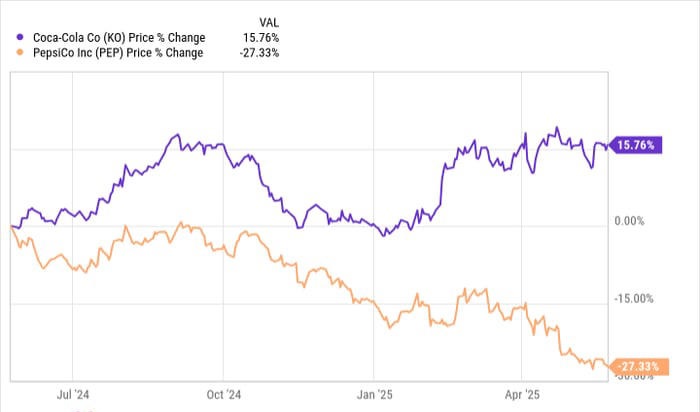

两家公司业绩上的分化也直接反映在股价上。如图表所示,在过去一年中,可口可乐股价上涨了15%,而百事可乐股价则下跌超过25%。这意味着可口可乐的相对表现领先了40个百分点。

然而,这波涨势也推动了可口可乐的估值水平:其市销率(P/S)和市盈率(P/E)均已高于过去五年平均水平,股息收益率也跌至接近十年新低的2.8%。相比之下,百事可乐的P/S和P/E均低于五年平均,股息收益率则攀升至接近历史高点的4.4%。从估值角度看,可口可乐显得昂贵,而百事可乐则具有明显的低估优势。

如果你是一位股息投资者,或关注估值因素,那么百事可乐无疑是更具吸引力的选择。至于其当前增长乏力的问题,也许只是周期性调整。毕竟,再优秀的公司也会经历低谷。

值得注意的是,百事可乐是“股息之王”(Dividend King)之一,也就是说,它已经连续50年以上每年上调分红。这意味着公司在顺境与逆境中都具备执行清晰战略的能力。从长期历史表现来看,百事可乐的韧性与执行力都不容小觑,如今的低迷或许只是通往下一阶段复苏的过渡期。

如果你手头有闲钱,考虑配置给百事可乐

有迹象表明,百事可乐正持续执行其可靠的发展路线图,积极寻求战略调整与品类升级。2024年,公司收购了Siete Foods,这是一家定位于潮流健康零食的墨裔美食品牌;而在2025年,公司又将Poppi纳入麾下,这是一家主打益生菌健康饮品的新兴品牌。

从本质上看,百事可乐正在对自身产品组合进行结构性升级,以更好地契合消费者口味的演变趋势。这正是品牌型消费品公司在时代变迁中保持长期竞争力的关键所在。

尽管百事可乐当前面临一定挑战,但历史经验表明,这家消费品老将往往能在逆风中找到新的增长路径。在等待其回归正常增长轨迹的过程中,投资者仍可持续获得高于行业平均水平的股息收益。

总结:

尽管可口可乐短期表现亮眼,但高估值和低股息率令其投资吸引力减弱。反观百事可乐,在市场暂时失宠时却蕴藏着估值修复+业务复苏+高股息的多重机会。

对于长期投资者而言,如今或许正是趁低布局百事可乐的理想时点。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/6113.html